4月18日晚,今世缘公布2020年年度报告。数据显示,今世缘实现营业收入51.19亿元,同比增长5.12%,归属于上市股东的净利润15.67亿元,同比增长7.46%。

同时,今世缘公布了2020年分红计划,每10股派发现金红利4.50元(含税),共计分配现金股利5.65亿元,分红率36.03%。

全品类毛利率下降 高档酒营收独树一帜

今世缘主营业务为白酒生产和销售,白酒业务共实现营业收入50.84亿,占公司总营收的99.31%,同比增长5.11%。

从总量数据来看,公司营业收入取得了正向增长,如果从细分产品来看,只有特A+类实现了13%的增长,其他各类产品均出现营收下滑,最大下滑25.04%。

今世缘依据价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类为10—20元价位带产品,D类为剩余白酒产品,其他为非白酒产品。

今世缘现有“国缘”“今世缘”和“高沟”三大白酒品牌。而特A+类对应的正是“国缘”品牌。国缘品牌定位为“中国高端中度白酒”,换句话说,高档酒成为了今世缘2020年硕果仅存的正增长产品,其他中低端产品的营收表现均不如2019年。

毛利率是衡量盈利水平的关键指标。在这指标上,从特A+类到D类的白酒产品全部呈现出下降情况,最少减少0.47个百分点,最大减少5.62个百分点。

营业成本增长11.59% 是营收增幅2倍

营业成本是影响利润水平下滑的重要影响因素。从总营业成本来看,今世缘2020年度总营业成本14.79亿元,同比增长11.59%。成本增长比例是营收增长比例的2.26倍。

需要注意的是,特A+类产品虽然取得了营业收入13%的增长,但是在营业成本方面同比上涨了26.30%,成本增幅同样是营收增幅的2倍。

就白酒业务的营业成本来看,原料成本同比增长11.32%,人工成本同比增长21.52%,制造费用同比增长7.86%。

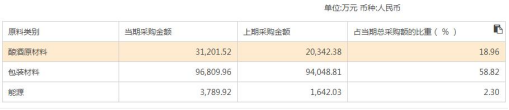

其中原料成本占总成本比例的84.92%,是最主要的成本要素。就原料成本而言,酿酒原材料净增长1.09 亿元,同比增长53.38%;包装材料净增长0.28亿元,同比增长2.94%;能源净增长0.21亿元,同比130.76%。

从净增长绝对值来看,酿酒原材料增加额占白酒业务总成本增加额的69.87%,是导致原料成本上涨的最主要影响因素。

7月6日,太平鸟发布股东减持股份结果公告,公司于近日收到陈红朝先生关于减持股份结果的告知函,自本次减持计划实施之日起至2026年7月6日,其以大宗交易方式减持公司股份9,421,500股,占公司...[详细]

近日,证监会官网显示,青岛海森林发制品集团股份有限公司再度启动上市辅导,辅导机构为中泰证券股份有限公司。上市辅导备案报告显示,海森林成立于2020年6月19日,注册资本约1.2亿元,法定...[详细]

7月1日晚间,奥康国际披露公告称,公司终止筹划重大事项,公司股票7月2日开市起复牌。公告显示,因奥康国际筹划涉及资产购买的重大事项,公司股票已于6月25日至7月1日停牌五个交易日。奥康国...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师