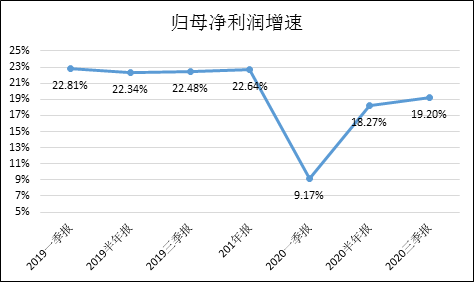

近日,海天味业公布了2020年三季报,前三季度海天实现营收、归母净利润分别为170.86亿元、45.71亿元,同比增长15.26%、19.20%。其中,单三季度营收、归母净利润分别为54.92、13.19亿元,分别同比增长17.73%、21.54%。

海天味业,作为主要布局餐饮渠道的调味品龙头,随着三季度餐饮消费场景的逐渐恢复,其业绩也逐渐回暖。但由于二三季度的业绩有部分合同负债结转而来,上下游占款减少,下游打款同比下滑,显示出海天味业的下游需求仍然偏弱。

Q3基本回归正常增长

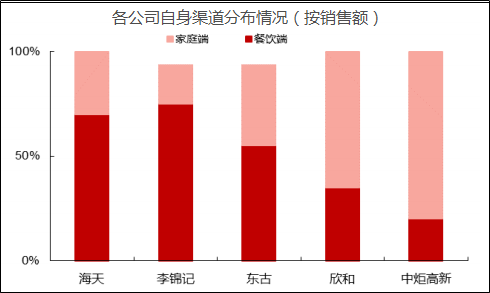

不同于欣和和中炬高新的厨邦酱油终端多为家庭端,海天味业的调味品终端需求多为餐饮渠道。因此,疫情直接限制餐饮消费场景后,海天的一季度业绩明显受到影响,而随着二、三季度各类餐饮消费逐渐复苏,海天味业基本回归到了往年的正常增长速度20%附近。

海天味业在2010-2019年间营收复合增长达到15%,根据公司“三五”规划的经营增长目标,2019-2023年的收入、利润将保持两位数以上复合增长。

由于今年公司经营目标不下调,要实现2020全年收入增长15%、利润增长18%的目标,对应Q4收入增速14.5%,利润增速19.2%。从三季度的业绩增速来看,只要疫情不出现明显的反弹,海天实现全年业绩目标问题不大。

终端结构决定了线上渠道发力仍不足

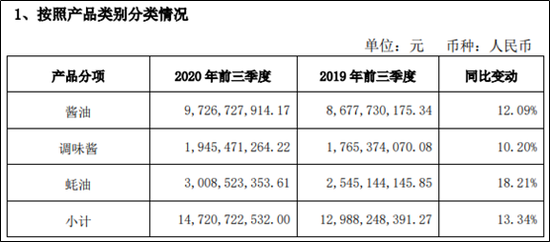

分产品看,海天三季度的酱油、调味酱、蚝油分别增长15.16%、12.35%、21.77%,均较上半年的增速有所增加。

而分区域:东部区域、南部区域表现略差,分别增长12.6%、4.1%,西部区域、中部区域和北部区域表现较好,分别增长28%、25%和25%。

从产品增速与东、南部区域增速的差异可以看出,尽管海天味业的市值和业务体量已是行业龙头,但整个调味品行业的集中度还很低,集中度提升的过程中,龙头将维持较快的增速。而渠道进一步下沉则成为了海天增长潜力,也是东南部区域增速不如中西部区域高的主要原因。

截至目前公司共拥有6739家经销商,今年1-9月新增933家,单三季度新增306家,仍然以北部与西部地区经销商增加数量较多

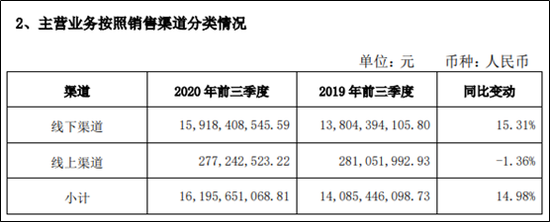

不过,值得注意的是,今年的疫情对于线上渠道的促进并没有发生在海天味业身上。前三季度经营数据显示,海天味业的线上渠道收入反而下滑了1.36%至2.77亿元,占比降低至1.74%。

这主要受海天自身布局的终端影响,海天的渠道分布主要集中在餐饮端,与李锦记相同。而相比之下厨邦和欣和则更多的分布在家庭端,疫情期间家庭端的消费反而得到了提升,前三季度中炬高新的利润增速达到21.2%,明显高于2019年的16.16%,也高于海天的19.28%,在增速上实现了对海天的反超。

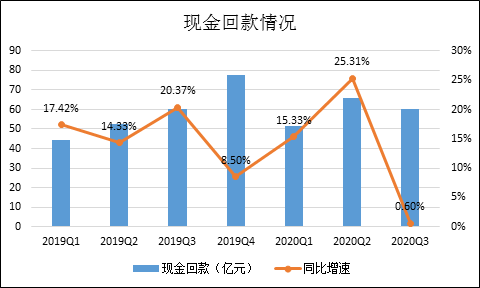

渠道库存较高 经销商打款不积极

三季报显示,Q3公司现金回款60.35亿元,同比仅增长0.60%,大幅低于收入增速,这主要是预收账款+合同负债增量较少(去年同期增量6.6亿元,今年增量0.55亿元)。

截止三季度末,海天的合同负债从2019年底的40.98亿元降低至25.97亿元,相较于中报的25.42亿元,几乎没有变化。

可见,海天三季度的现金回款主要对应的就是收入回款,经销商没有提前打款的意愿。相较于往年国庆消费旺季终端囤货,今年疫情原因渠道库存略高,预收+合同负债降低。Q3经营性现金流量净额为16.46亿元,同比下滑27.56%。

由于餐饮需求并不像电子产品需求、旅游需求等,春节因疫情错过的旅游计划可以改至十一,但错过的餐饮消费不可能大面积回补。因此海天的渠道库存仍需要消化,待库存降至合理水平,且经济基本恢复至疫情前的状态,经销商的打款意愿又将增强,或许到那个时候海天味业将迎来戴维斯双击,也未可知。

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师