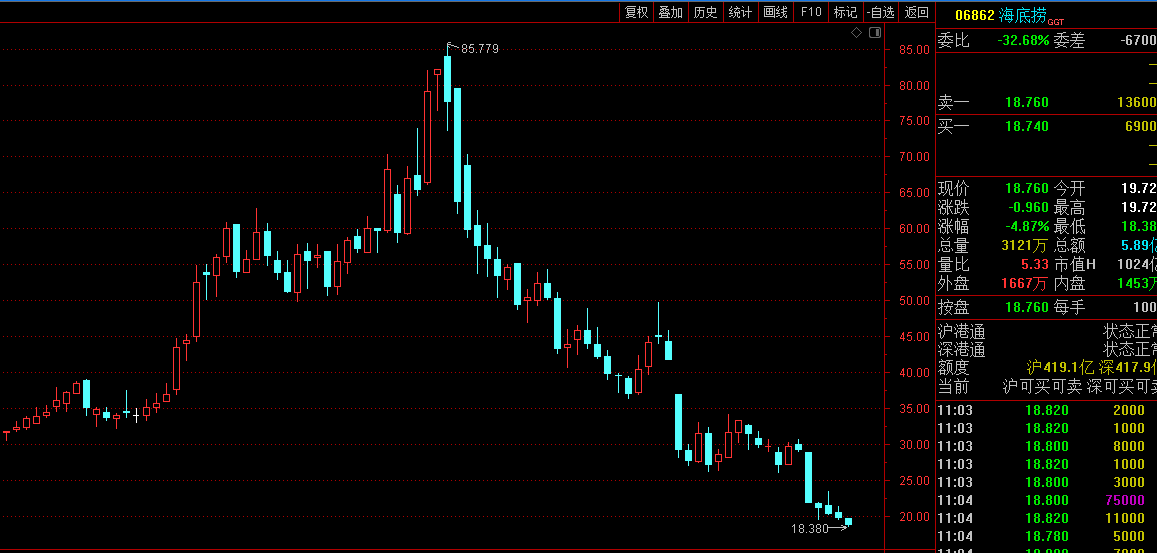

11月22日早盘,餐饮连锁巨头海底捞再度下跌,股价创近2年新低。截至发稿报18.76港元,跌4.87%,年内下跌68%;较年初的历史最高价相比几乎打2折,跌幅高达78%。

消息面,11月5日,海底捞官方宣布将于年底前逐步关停300家门店,该数量相当于海底捞现有门店总数的近1/5(截止今年6月底,海底捞官方披露的全球门店总数为1597家)。海底捞自2015年至2020年的关店数量总和都未超过32家。

11月11日,海底捞又宣布将计划以每股20.33-21港元价格配售1.15亿股股份,筹资最多3.1亿美元(约19.8亿元人民币)。

数据显示,2019及2020年全年海底捞分别新开门店308家、544家。2021年上半年新增299家,截至2021年6月31日,全球门店总数达1597家。在减掉即将关停的约300家之后,海底捞门店总数仍在1300家以上。

财报显示,今年上半年海底捞实现营收200.94亿元,同比增长105.9%;净利润9650万元,同比增长110.0%。不过与疫情之前的2019年同期相比,海底捞净利大幅下降,从9.11亿元下滑至0.97亿元,暴跌89.57%。

东吴证券称,考虑疫情尚未平复、关店带来较大一次性费用、后续门店扩张计划调整等因素,我们下调公司2021-23年归母净利润至-10.3、16.3、28.7亿元(前值为15.3、34.4、43.5亿元),同比增速为-433%、257.8%、76.5%,当前股价对应2022-2023年动态PE 56x、32x,下调评级至“增持”。闭店费用将对短期业绩产生较大冲击,同时应持续关注1、疫情稳健程度;2、闭店&管理变革带来翻台率改善情况,行业景气提升背景下餐厅若实现底部复苏则存较大业绩弹性空间。

中泰证券最新研报则表示,考虑到公司“啄木鸟计划”收缩扩张,短期或涉及部分门店资产减值等带来一次性费用冲击,但同时公司果断止损的同时强化了远期战略布局,利于长期基本面逐步改善。预计公司2021-2023年收入分别为416.54、545.11和626.37亿元,归母净利润分别为-1.70、26.14和35.39亿元,EPS分别为-0.03、0.47和0.63元,2022年和2023年对应PE分别为34倍和25倍。首次覆盖给予“增持”评级。

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师