什么!农夫山泉饮用水毛利率高达60%?

2020年4月29日,“大自然的搬运工”农夫山泉向港交所递交了招股说明书,募资规模预计为10亿美元。

但是让风云君感到好奇的是,2019年公司总计向股东派发了股息约为96亿元人民币,而2017年及2018年的派息均只有3.7亿元。

同时,在2020年3月的股东大会上,公司再次宣布派发股息9亿元,已于4月支付完毕。

值得注意的是,公司创始人钟睒睒直接或间接持有公司87.4%的股份,理论上按照股权比例来算,钟睒睒获得分红近84亿。

另外,计息借款从2018年末的0飙升至2019年末的10亿元,再到2020年3月31日的22.5亿元,借款规模增长迅速。

事多蹊跷,我们抓紧进入正题吧!

一、业务分析

1、农夫山泉,不止一点甜

说起农夫山泉,风云君脑海中闪过的第一个画面就是矿泉水,毕竟“农夫山泉有点甜”嘛。

其实除了矿泉水之外,公司旗下还有诸如茶饮、功能饮料和果汁饮料等产品,基本没有跳出软饮这个产品范畴。

下图中列示了公司旗下的产品类别及代表品牌,以及弗若斯特沙利文根据2019年零售额计算得出的各类别市场份额。

其中,农夫山泉包装饮用水产品2019年市场份额为20.9%,排名第一。

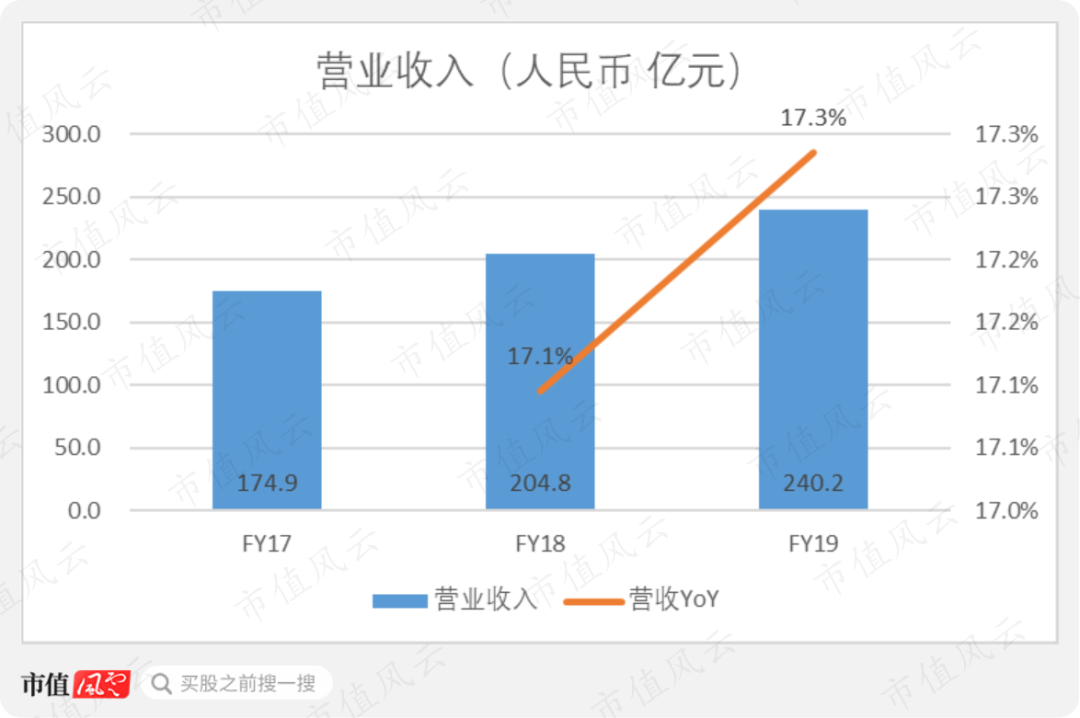

2、2019年净利润约50亿元

2019年,公司实现营业收入240.2亿元,同比增长17.3%,2017至2019年间的年化复合增速为17.2%。

根据弗若斯特沙利文报告,公司过去三年的营收同比增速分别为17.1%和17.3%,高于同期中国软饮料行业5%和6.6%的增速,也高于全球软饮料行业2.7%及3.4%的增速。

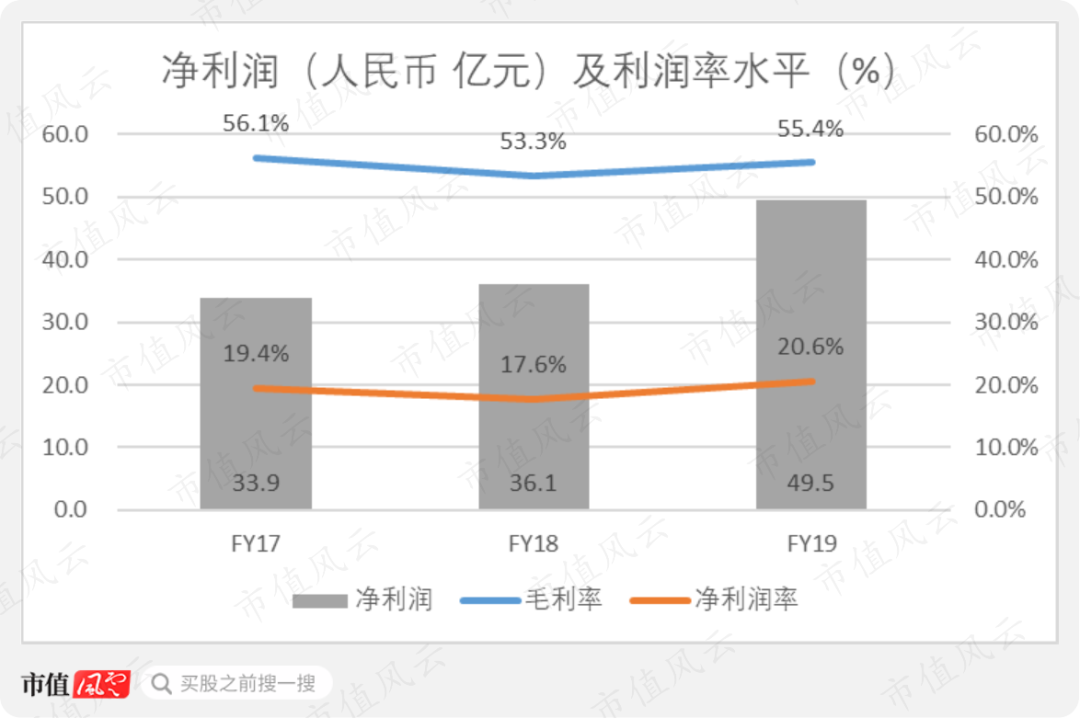

在2017至2019年间,毛利率分别为56.1%、53.3%和55.4%。净利率分别为19.4%、17.6%和20.6%。2019年利润率水平同比回升明显。

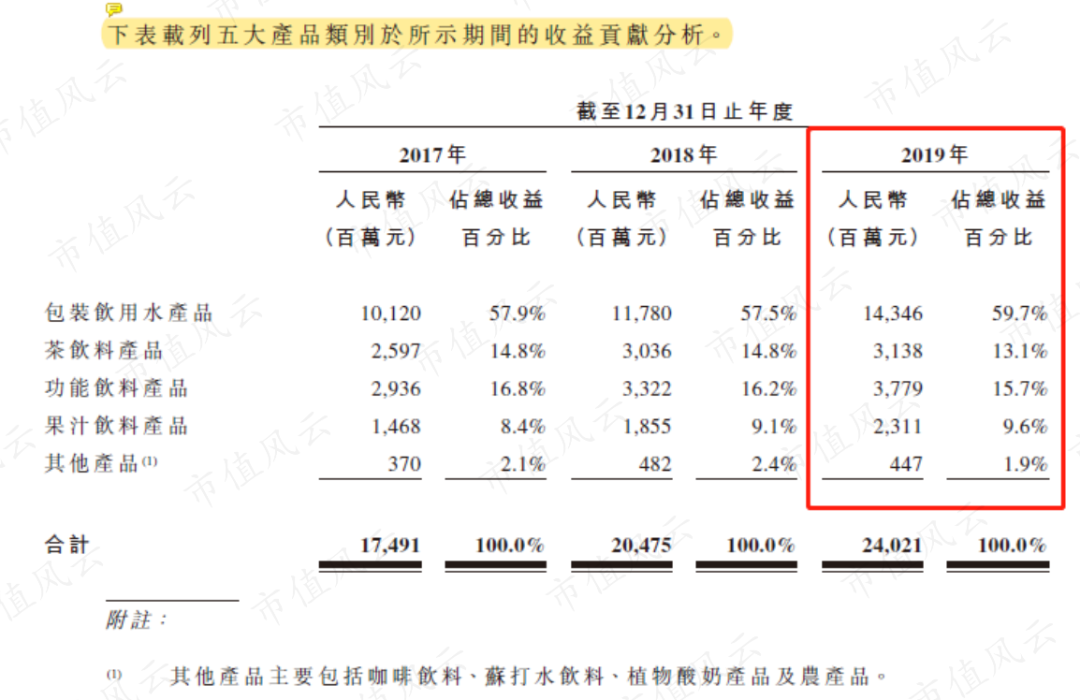

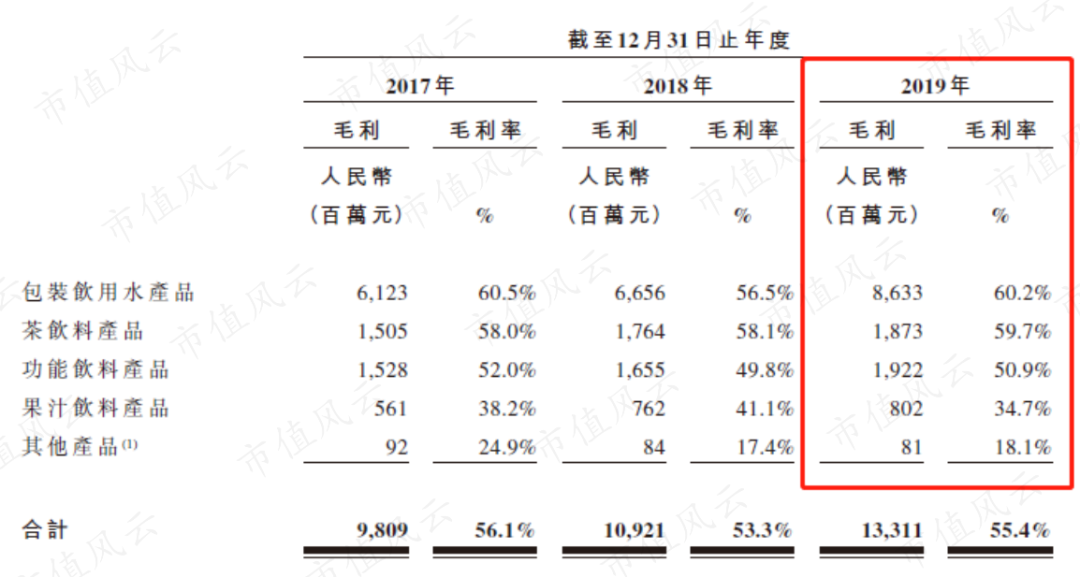

3、饮用水产品占比近6成,毛利率高达60%

前面我们提到了公司旗下的产品类别及品牌,下面主要看一下各类产品贡献的收入占比及利润水平。

2019年包装饮用水营收占比为59.7%,其次是茶饮料和功能饮料,分别占比13.1%和15.7%。还有果汁饮料产品占比9.6%。

另外,还有包括咖啡饮料、苏打水饮料和植物酸奶产品及农产品(8.080, 0.00, 0.00%),归类为其他产品,在2019年占总营收1.9%。

可以看出,包装饮用水是公司的核心产品,占比接近6成。同时,功能饮料和茶饮料贡献的营收占比有所下滑,相比之下,果汁饮料贡献的营收占比有所上涨。

各项产品的毛利率饮用水一马当先。资料显示,包装饮用水的毛利率最高为60.2%,其次是茶饮料产品毛利率为59.7%。功能饮料产品毛利率为50.9%。

果汁饮料产品毛利率为34.7%,其他产品毛利率为18.1%。

平时喝的农夫山泉毛利率竟然高达60.2%,果然是贫穷限制了我的想象空间。

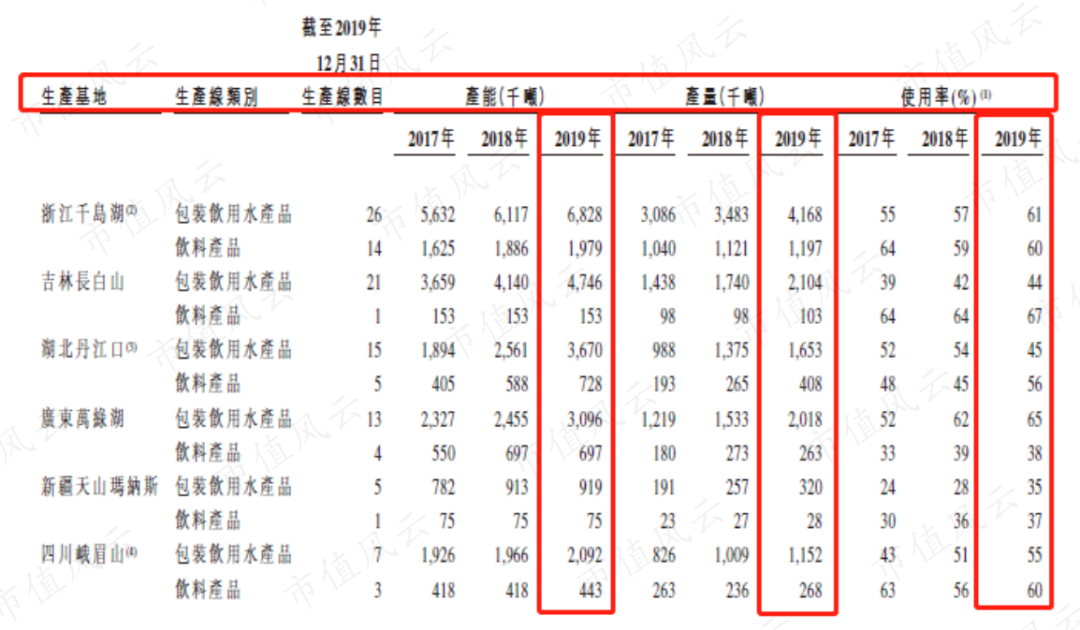

4、产能利用率低

自1996年以来,公司已经成功实现了对中国十大优质水源地的战略布局,如下图所示。可以看到,十大水源地分部较为广泛。

在10大水源地周边,公司建立了包装饮用水生产基地。同时,也在江西省以及新疆维吾尔自治区分别建立了鲜橙和苹果的鲜果加工及榨汁生产基地。

截止2019年末,公司拥有12个生产基地,总计137条包装饮用水及饮料生产线、7条鲜果榨汁线,及3条鲜果生产线。

饮用水生产线中有12条能够达到每小时81000瓶的灌装速度。

接下来我们看下各条产品线的产能利用率如何。整体来看,2019年包装饮用水产品的产能为2600万吨,产量为1320万吨,产能利用率为51%。

饮料产品的产能为450万吨,产量为237万吨,产能利用率为52%。

两大生产线的产能利用率也只是刚刚过50%,还有很多的产能空间处于闲置状态。

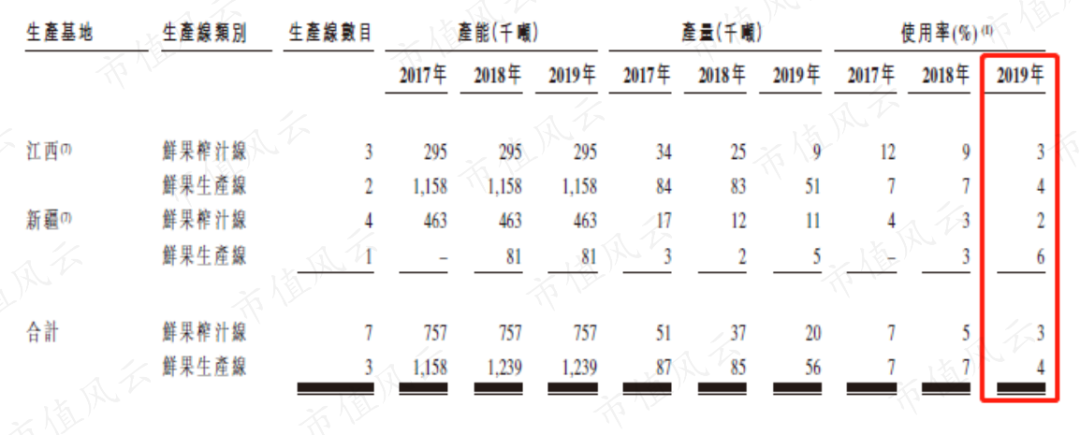

而公司旗下的鲜果榨汁线和鲜果生产线,2019年鲜果榨汁线的产能利用率仅为3%,鲜果生产线的产能利用率仅为4%,增产空间同样巨大。

前面我们也提到,公司旗下果汁饮料产品的营收占比逐年提升,而当前闲置产能的释放能够将果汁饮料的营收规模再提升一个台阶。

5、主要采用经销商模式

公司建立了深度下沉的全国性销售网络,能够覆盖全国各省市及县级行政区域。通过传统渠道、现代渠道、餐饮渠道、电商渠道以及其他渠道销售产品。

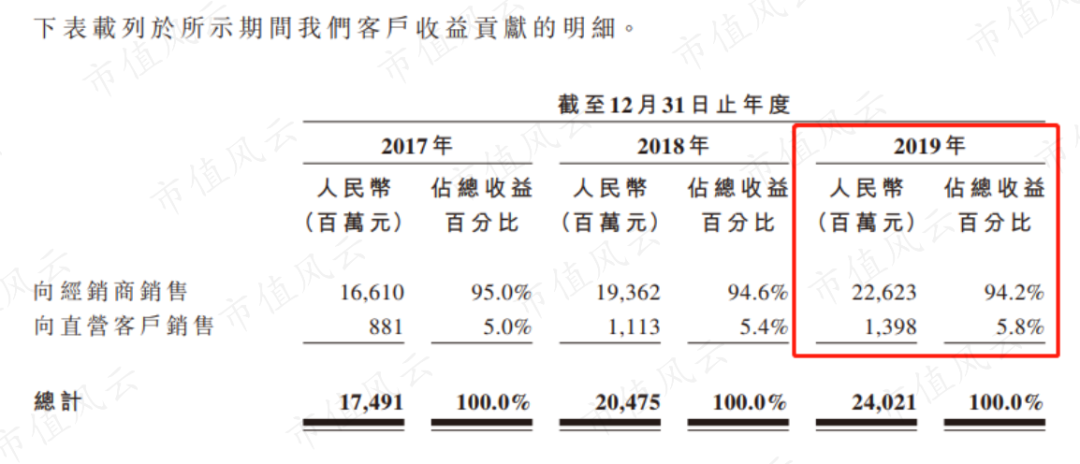

农夫山泉主要采用的是一级经销商模式,下图中可以看到,在2017-19年间,公司通过经销商分销的收入占总营收的95%、94.6%和94.2%。

另外,也会对采购额较大,信用较好的客户采取直营模式,公司的直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司及集团客户等。截止2019年末,公司拥有约200名直营客户。

另外,公司对于经销商和直营客户的态度也不同。对于经销商,公司通常在其付款后再发货,相当硬气。

而对于直营客户,公司通常授予其不超过90天的信用期。

下图所示是公司分别向经销商和直营客户的销售额数据。2019年,公司向经销商销售的商品价值226.2亿元,占比94.2%。

近三年的趋势显示出,向经销商销售的商品占比从95%下降至94.2%,而向直营客户销售的金额占比则从5%上升至5.8%。

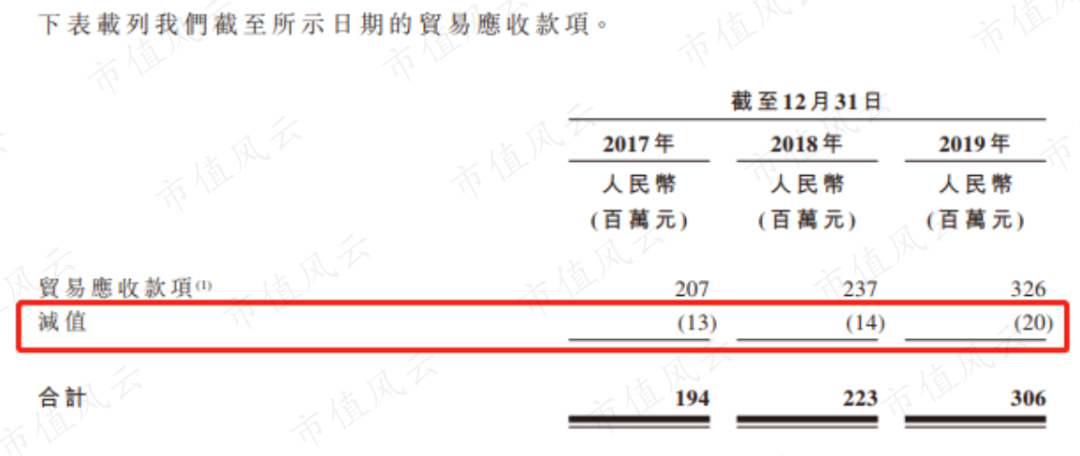

随着直营客户销售规模的增长,公司的贸易应收款项规模也在同比扩张,坏账率一直保持在6%左右,相对稳定。

截止2019年12月31日,公司拥有4280名经销商,覆盖了全国237万个以上的终端零售网点。

从下图中可以看到每年新增的经销商数量相对稳定,2019年为928家。相比之下,每年终止的经销商数目大幅减少,2019年为489家。这是由于经销商的质量及业务能力逐步稳定趋于成熟。

公司表示,分销能力的提升是公司业绩增长的重要保障,未来公司将持续投入,不断提升分销的广度。

在最近三年的前五大客户中,有两名为经销商,三名为直营客户。

2017至2019年间,前五大客户贡献的营收分别为6.4亿元、8.9亿元和11.4亿元,占总营收的比重分别为3.7%、4.2%和4.8%。客户较为分散。

其中,单一最大客户贡献的营收分别为2.7亿元、3.6亿元和4.4亿元,分别占总营收比重为1.5%、1.7%和1.8%。

6、股权结构集中

上市前,农夫山泉创始人钟睒睒持有87.4%的权益,其中包括17.9%的直接权益,还有通过养生堂持有约69.6%的间接权益。

钟睒睒持有养生堂100%的股权,包括98.4%的直接权益,以及透过钟睒睒全资持有的杭州友福持有的1.6%的间接权益。

就农夫山泉而言,除公司大股东之外的其他个人股东总计57人,拥有公司约5.6%的股权。

由于公司从2018年起进行的多项业务重组,目前所有附属公司均为全资附属公司。

二、财务分析

1、销售成本中包装材料成本占比60%

公司生产产品所用的主要原材料为PET,用于生产产品瓶身。2017至2019年间,PET的成本分别为22.3亿元、30.4亿元和33.8亿元,占销售成本的29%、31.9%和31.6%。

除了原材料之外,还需要纸箱、标签及收缩膜等包装材料,分别占销售成本的31.4%、31.1%和31.5%。

从下方销售成本构成中可以看到,原材料中的PET和包装材料就占了销售成本的63%,占总营收比重为28.2%。

所以,你以为你喝的是水,其实是包装材料。

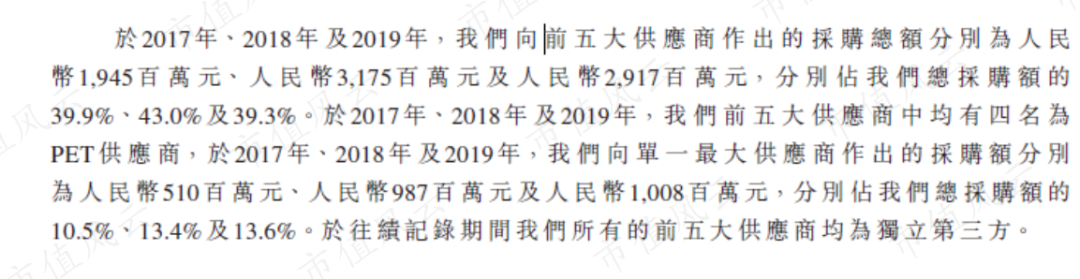

在2017至2019年间,公司向前五大供应商的采购总额分别为人民币19.5亿元、31.8亿元和29.2亿元,占总采购额的39.9%、43%和39.3%。

近三年,公司向单一最大供应商的采购额为5.1亿元、9.9亿元和10.1亿元,分别占总采购额的10.5%、13.4%和13.6%。供应商的集中度不高。

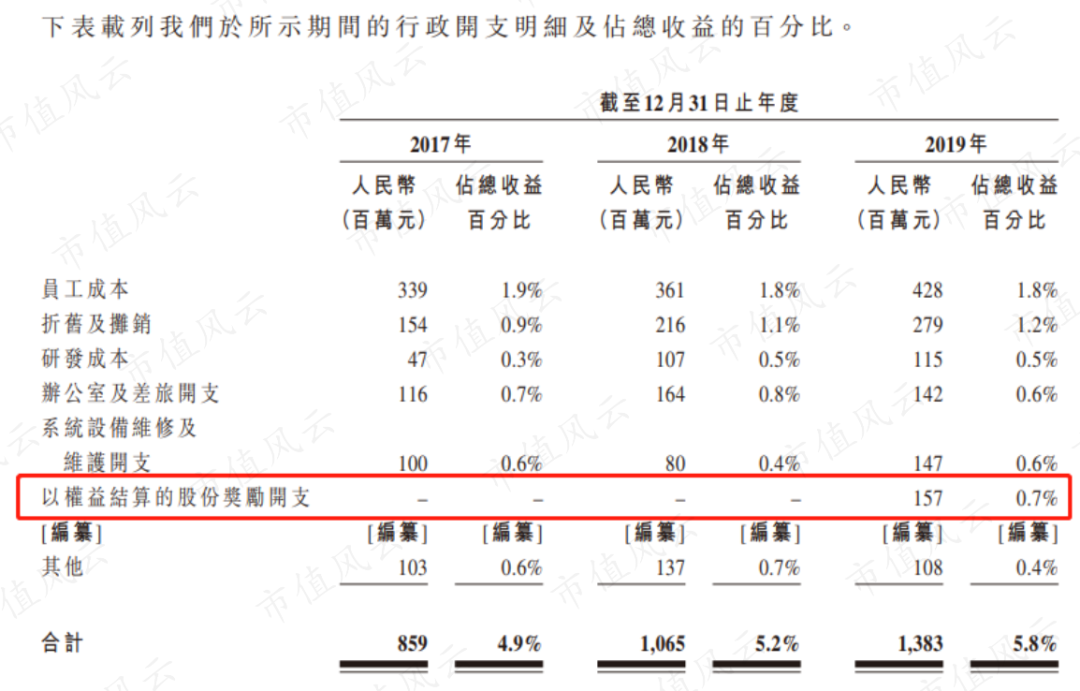

2、费用分析

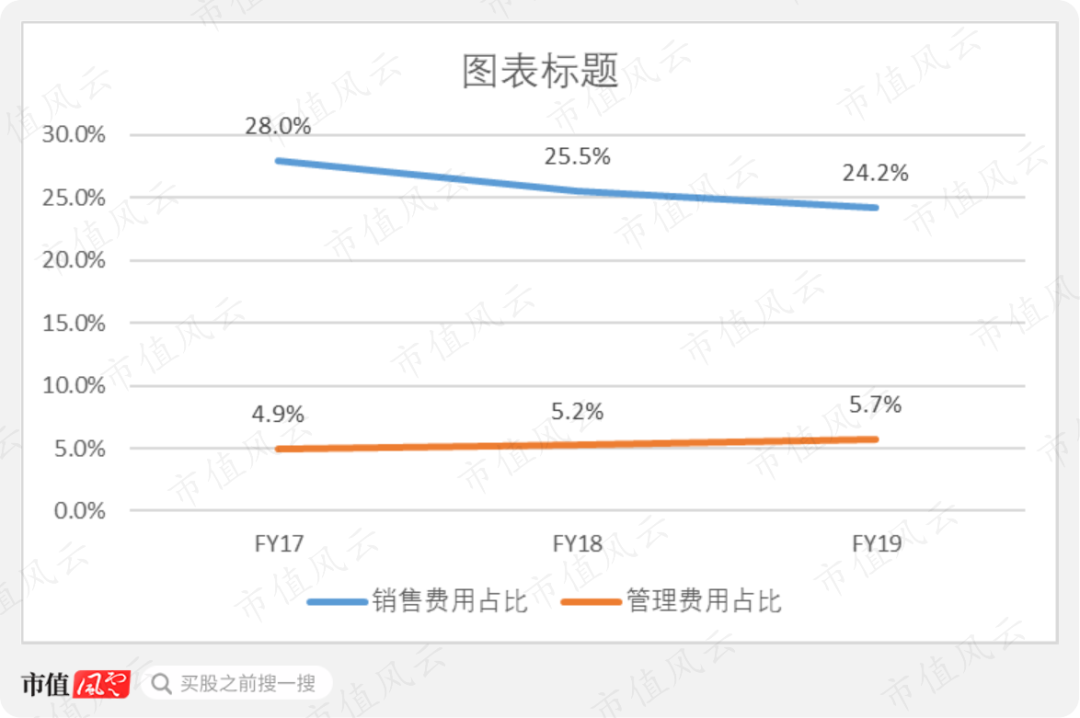

最近三年,销售费用占比从28%下降至24.2%,管理费用从4.9%上升至5.7%。

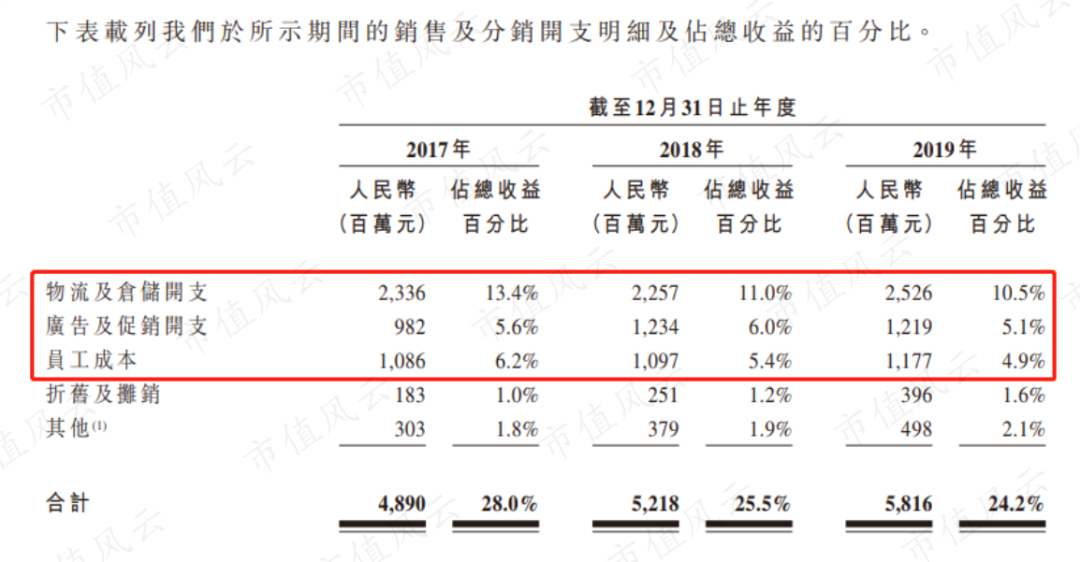

根据披露的销售费用明细,占比较大的三项分别是物流及仓储费用、广告及促销费用,以及员工成本,这三项的占比均有不同程度的下滑。

物流及仓储费用占比最大,2019年占总营收比重为10.5%。其次才是广告及促销费用占比为5.1%,还有员工成本占比为4.9%。

物流及仓储费用占比的下降,得益于物流及仓储管理系统的优化。

广告费用占比的下降,主要是因为2018年公司大力推广“力量帝维他命水”,在综艺节目中做了密集植入,相比之下2019年总体广告投放略有下降。

2019年管理费用的增长,主要是因为当年公司以权益结算的股份形式,为员工授予了股份奖励总计人民币1.6亿元。,占总营收比重为0.7%。其他科目的变化并不大。

财务费用从2018年的400万大幅增长至2019年1600万,主要是因为计息借贷的利息开支飙升,因为公司在2019年大笔借债。

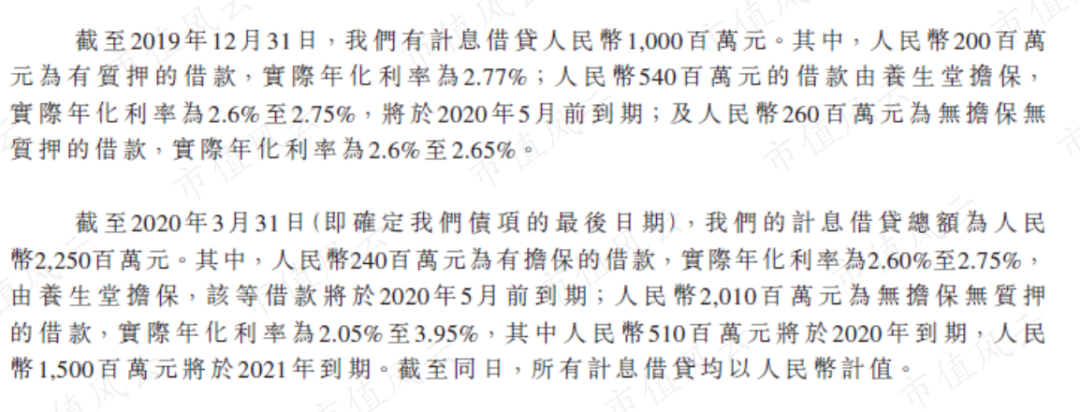

3、计息借款飙升

我们看一下公司目前流动资产及流动负债的情况。

截止2020年3月31日,流动资产端两大项分别是存货和现金及银行结余,分别为17亿元和20.8亿元。可以看到很明显的一点就是结构性存款在2019年大幅下滑至2亿元,到了2020年3月31日的时候就为0了。

另外,在流动负债端,计息负债增长明显,从2018年末的0飙升至2020年3月31日的22.5亿元。

首先,因为公司在2019年提取了部分资金向股东支付了总计96亿元的股息,所以2019年结构性存款和现金都有大幅减少。

公司表示,截止2020年3月31日,公司总共有银行授信人民币87.5亿元,其中未动用且不受限制的银行授信额为人民币59.6亿元。

负债结构的变化,导致公司的流动比率从2018年的1.43下降至219年的0.59,速动比率从2018年的1.13下降至2019年的0.35。

截止2020年3月31日,公司的计息借贷总计22.5亿元,其中20.1亿位无担保无质押的借款,实际年化利率为2.05%至3.95%间。

4、存货周转天数略有下降

前面也说到,公司以经销商模式为主,直营客户模式为辅,而对于经销商通常也是先付钱后发货。所以近三年公司的应收账款周转天数都在4天以下,这里不做过多展示。

下图中可以看到,2019年存货周转天数为62.5天,应付账款天数为27.8天。

存货周转天数在2018年上升至64天后,略微下滑至2019年的62.5天。

另外公司表示,应付账款天数的下降,主要是为了保证食品原材料的新鲜程度,增加了原材料的购买频次。

结语

“农夫山泉有点甜”的广告语伴随风云君长大,这次的招股说明书也让我们能看到公司的全貌。

令风云君印象最深的,自然是在最重要的原材料——水上几乎不花钱的纯净水业务,居然毛利率可以秒杀大多数上市公司,堪称暴利!

这也再次提醒我们,让家家户户随时随地都能够获得干净卫生的直饮水,或许才是全社会用水成本最低的方式。只是距离这一目标实现之前,高价水依旧会大行其道。

公司利润率优秀,成长性尚可,现金流充裕,可以说是一家优质公司。

当然,对于上市前突击分红并大举借债,以及严重过剩的产能,就留给各位老板自行判断吧。

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师