8月底A+H29家物业股业绩全部披露完毕。根据新浪财经统计,上半年高速增长依然是物业股的主旋律,29家平均增速约34%,仅2家营收出现下滑,祈福生活服务不幸成为其中之一。

上半年祈福生活服务持续经营业务实现收入1.74亿元,同比下降2%;实现期内溢利0.36亿元,同比下降17.1%。受疫情影响,装修及设备装置服务、校外培训服务等几项业务收入下滑明显。但深入分析发现,祈福生活服务的管理面积早已陷入增长瓶颈,多元化服务成为近年来的增长主力。2020年的疫情或许只是提前催化了祈福生活服务的困境。

业务下滑是疫情的“锅”?

由于物业费是刚性的,收入稳定抗周期的特性,使得物业股在上半年疫情特殊时期成为资本市场的香饽饽。祈福生活服务的中报却打破了这一认知。

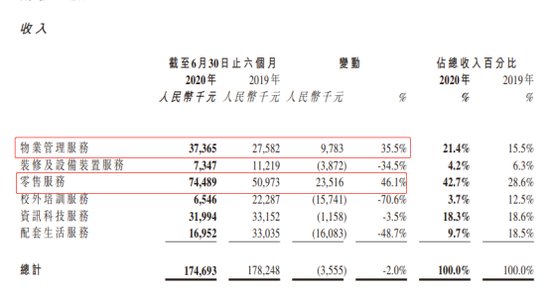

分业务来看,上半年公司物业管理服务同比增长35.5%、零售服务同比增长46.1%,但装修及设备装置服务同比下降34.5%、校外培训服务同比下降70.6%、配套生活服务同比下降48.7%,资讯科技服务同比下降3.5%。但物业管理及零售服务占比较大,总体营收得以微降2%。

公司解释,降幅较大的装修及设备装置服务、校外培训服务收入下降主要是疫情导致农历新年假期延后恢复正常营业所致。并提到,校外培训服务需求自2020年年第二季度开始逐渐恢复。

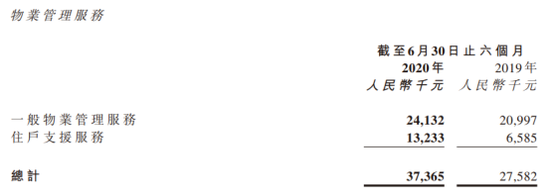

值得关注的是,上半年增长较大的物业管理服务中,一般物业管理服务从2100万元增长到2410万元,主要是其中一项商业项目的收费方式由酬金制改为包干制。改变收费模式只是纸面数字,并不能代表真正的利润增长。上半年,真正的营收增长点是物业管理服务中的住户支援服务和零售业务,前者同比大增100.9%。

但零售业务收入的增长拉低了公司整体毛利率。上半年,祈福生活服务毛利率为41.3%,较上年同期下降2.3个百分点。净利率由上年同期的24%下降到20.6%。

面积增长停滞 3成合约今年9月到期

截至2020年上半年,公司为15个住宅区及6项纯商业物业提供物业管理服务,合计订约面积为9.66百万平方米,较去年末减少了4千平方米。梳理祈福生活服务近年来的订约面积,2016-2019年分别为5.9百万平方米、6.8百万平方米、9.6百万平方米、9.67百万平方米,近2年面积增长几乎陷入停滞,基础的物业管理因此缺乏增长动力。

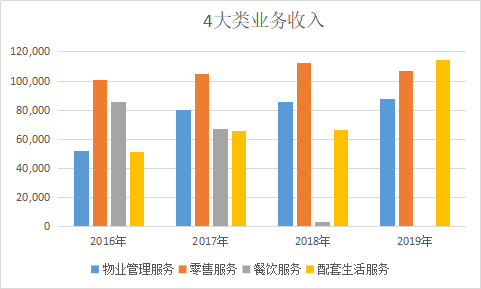

注:装修及设备装置服务并入物业管理服务统计 校外培训业务并入配套生活统计

进一步梳理祈福生活服务近年来的收入结构,可以发现2018年及2019年物业管理服务的增长微乎其微,2017年该业务增长也主要是因为装修及设备装置服务同比大增141.6%。此后装修及设备装置服务及校外培训业务陆续被单独列示出来。而餐饮服务收入从2017年开始下降,2018年关闭了大部分餐馆后,2019年并入配套生活统计。

此消彼长之间,反映的是祈福生活服务在管理面积增长缓慢的情况下,不得不探索多元化业务的努力。2017年12月,公司还收购资讯科技服务,新增业务涵盖信息科技服务、相关工程服务、保安系统以及硬件及软件整合、以及电信服务,这也成为祈福生活服务近年来的增长点之一。

不过总体对比同行业,祈福生活服务近3年复合增长率为21%,剔除重组的招商积余(26.590, -0.66, -2.42%),是去年25家上市物业股中增长最为缓慢的。

追根溯源,祈福生活也并不是一家独立第三方物业公司,目前董事长孟丽红同时是祈福集团实控人。孟丽红与丈夫彭磷基共同创办的祈福集团,是集医疗、教育、生活服务、房地产综合开发、酒店、旅游等服务于一体的多元化企业集团。集团在国内的第一个项目是祈福新邨,为了给该项目提供物业管理服务,祈福生活服务在1998年应运而生。2016年祈福生活服务独立上市,近两年订约面积的停滞似乎表明关联房企红利消耗殆尽。

值得注意的是,公司与祈福新邨的合约期限为1998年—2020年,与邨内业主委员会订立的物业管理服务合约一般为期5年,在上市时祈福生活服务已提示风险,与祈福新邨的现行管理合约将于2020年9月届满。物业管理合约期面若不能续约,将对祈福生活服务造成较大影响,以祈福新邨3.38百万平方米计算,占目前祈福生活订约面积的35%。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师