“如能按年增长18%-20%,在2024年左右,集团可以达到1000亿元的销售目标。”路劲在其2019年财报表示。

事实上,早在2018年,路劲就曾设想“按年以20%-25%的速度增加销售,最迟在2024年达到1000亿元的销售额”。

不难看到,路劲对于做大规模之渴求。

据其2020中期财报披露,今年上半年,路劲实现物业销售额204.48亿元。若按18%的增速计,2020年路劲的销售目标约为505亿元,前者在后者中占比40.52%。换句话说,今年前6个月,路劲仅完成了销售目标的4成。

业绩“骤降”

表现更为糟糕的是,路劲业绩出现大幅下降。

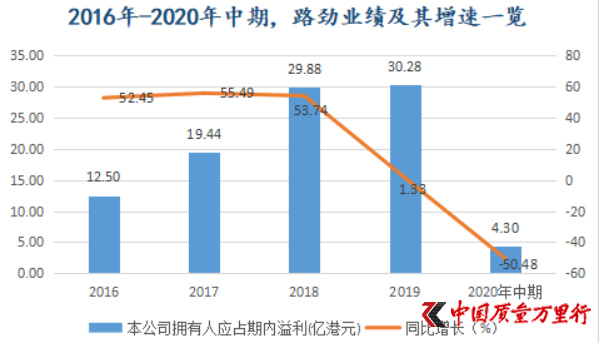

9月2日,路劲发布了2020年中期财报。期内,上市公司实现营收81.84亿港元,同比增长19.38%;实现公司拥有人应占期内溢利4.3亿港元,同比下降50.48%。可以看到,较之去年同期,路劲业绩已是“腰斩”。

下滑并非没有预兆。早于2019年,路劲营收就曾发生轻微下滑,业绩方面也迅速步入“缓增”,仅按年增长1.33%。要知道,之前的2016年-2018年,路劲业绩增速可是连续3年保持在50%之上。

数据来源:东方财富choice

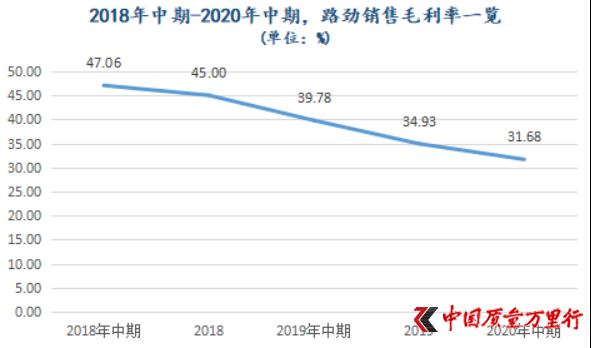

“国内自2018年开始实施的各种对房价的控制,如限价、限购、限贷等在2019年执行更严厉,引致销售放慢及回款延后,同时对售价也有很大压制,从而影响出售物业利润。再者,近年路劲在公开市场拿取的地块,因竞争大的原因,平均价格比早年拿取的高了许多。因此,2018年的高毛利率情况较难再出现。此外,我们新业务成绩并不理想。”路劲在其2019年财报中如是解释业绩缓增。

事实也是如此。进入2019年后,路劲销售毛利率就在一路走低,已由2018年中期的47.06%逐年下探至2020年中期的31.68%。此外,路劲销售净利率也没能摆脱较大幅度下滑的命运。2020年中期,路劲销售净利率仅为9.67%,相较2019年末17.1%的数值下降7.43个百分点。

数据来源:东方财富choice

据路劲中报披露,2020年上半年,上市公司共获取4幅住宅地块,楼面面积合共31.3万㎡。进入下半年后,路劲开始加快拿地节奏,单是7月就再次新增4幅住宅地块,楼面面积合共约43.8万㎡。

不过,上述新增地块多为路劲以较高溢价获取。

将时间推至7月22日,路劲以28.21亿元代价竞得上海嘉定区菊园新区JDC1-0403单元28-03、29-01地块,较之19.47亿元的起价,溢价率44.88%。此前7月初,路劲还以17.31亿元拿下常州天宁区JZX20201301号地块,溢价率47.84%。

这并非今年首次路劲以较高溢价在常州拿地。2020年3月和6月,路劲就相继以8.95亿元和3.56亿元代价,先后获取常州武进区JWJ20200201地块和JWJ20200501地块,相应溢价率更是高达56.74%和53.45%。

“路劲在上海本身就有项目,但最近几年拿地不是特别多,可能手里边项目开发得差不多了,所以这种情况下他得赶紧在上海补仓,增加上海的土地储备。”对于路劲较高溢价拿地,上海中原房地产分析师卢文曦如是认为,“常州作为长三角一个比较重要的城市,经济实力较强。最近一段时间,该市楼市也是蛮活跃的。如若以长三角眼光去布局,诸如苏州、南京,路劲不一定抢得过其他房企,所以就只能再往下沉去常州拿地。从质地上来说,常州还算可以,因而路劲会愿意以比较高的价格新增土储,这也说明其对常州未来的发展有着很强的信心。”

据卢文曦分析,今年一季度末至二季度初期,很多房企都不敢拿地。到了5月之后,大家都开始抢地,路劲再去抢,那其成本自然就高了。这也说明了路劲先前的预判或者坚决入市的决策偏慢一点,如果能把时间点往前挪,那么到这些地方去拿地的成本就会低些。

巨额永续债“侵吞”企业利润

路劲成立于1994年,于1996年7月登陆港交所。发展初期的十年,路劲主营业务为专注投资、发展、经营和管理收费公路。直至2004年,路劲开始涉足房地产业务。该年,路劲在广州购入3个项目,并在江苏常州武进区取得数个项目。期内,位于广州天河区的隽悦园也开始动工,这是路劲首个房地产项目,次年11月便开始了分阶段预售。

2005年,路劲继续在广州和常州获取土储。2006年9月,路劲宣布分段收购顺驰集团旗下项目。4个月后,路劲完成收购顺驰地产49%权益。2007年7月,上市公司持有顺驰地产的股权增加至88.5%。通过收购,路劲将房地产开发业务拓展至北京、天津、济南、青岛、郑州、洛阳、苏州及武汉等城市,土储也随之倍增。

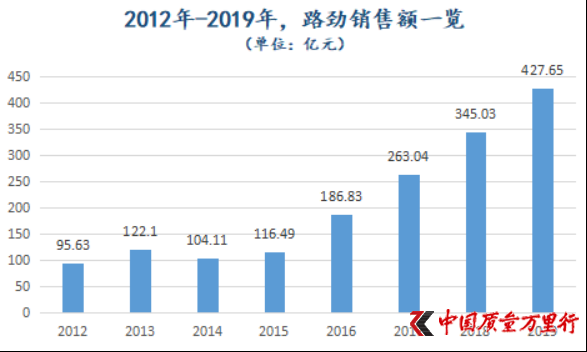

2007年年底,路劲开始整合房地产业务。随着整合的完成,路劲销售额也由2007年的24.08亿港元向上拓展92.32%至2008年的46.31亿港元。

2010年,路劲接连以招拍挂形式在北京、上海、广州及无锡拿地,并透过收购取得石家庄国际城项目。彼时,路劲销售额仍未迈入百亿,仅为75.73亿港元。颇为波折的是,次年,路劲销售额还发生了小幅下滑,按年下降9.73%至68.36亿港元。

2012年,路劲提出“要进入内地房地产50大内”。在做大规模的野心之下,第二年,路劲还首次提出“对外加强战略伙伴合作”。该年,上市公司实现合同销售额122.1亿元,成功突破百亿大关。

只是规模未能乘势而上,2014年-2015年,路劲销售额都游走在百亿边缘。变化的发生始于2016年,上市公司加大了合作开发力度。

数据来源:路劲历年财报

《中国质量万里行》梳理发现,2016年,路劲累计新增15幅地块,其中有10幅是与其他企业共同合作开发。也是在这一年8月,路劲获取元朗项目,成功打入香港市场。期内,路劲销售额同样表现不俗,按年增长60.38%至186.83亿元。

尝到甜头的路劲,在继续“发扬”合作开发。2017年-2019年,路劲分别获取18幅、9幅和15幅地块,相应合资项目为15幅、5幅和12幅。

好在路劲在合资项目中权益占比较高,这点从其非控股权益在权益总额占比也可以得到反映。据choice数据,2017年-2019年,路劲非控股权益占比分别仅为6.23%、11.05%和9.58%。

持续大量项目的合作开发之于规模也是立竿见影。过去3年,路劲分别实现销售额263.04亿元、345.03亿元和427.65亿元,按年分别增长40.79%、31.17%和23.95%,可谓“一年一跨越”。这或许也是路劲提出“在2024年左右实现千亿目标”的底气所在。

不过,这里边永续债对于路劲规模的跨越也“功不可没”。

时间拉至2017年2月和6月,路劲先后发行了两笔金额均为3亿美元的永续资本证券,利率分别为7.95%和7%。完成后,当年上市公司永续债规模达46.33亿港元。至今,这两笔永续债都未进行偿还。

2019年11月,路劲再次发行了一笔金额为3亿美元的优先担保固定息差永续资本证券,利率为7.75%。至此,路劲永续债规模达到69.62亿港元。

正如IP Global中国区首席经济学家柏文喜所表示,从路劲近年规模快速增长和永续债运用的关系来看,上市公司恰当运用了永续债来加杠杆进而推动企业规模的快速成长。

在他看来,快速增加的存量永续债规模所带来的财务成本和之前所存续的永续债利率跳涨的财务成本,却在推高企业财务费用的同时侵蚀企业的毛利空间。

数据可以佐证,2017年-2019年及2020年中期,路劲为永续债付息分别为1.74亿港元、3.5亿港元、3.5亿港元和2.65亿港元。单是从2020年中期来看,永续债付息已占比当期业绩的61.64%。

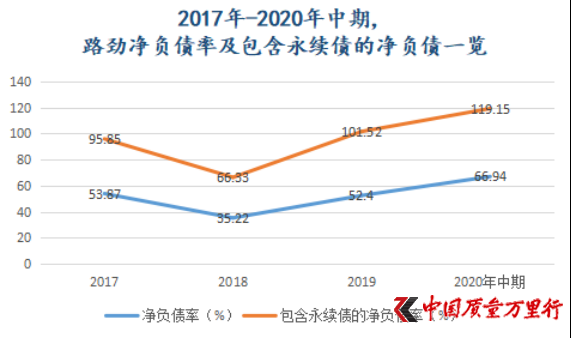

值得注意的是,永续债在企业资产负债表中计入权益而不计入负债,但实际上是一种债务。近年来,路劲净负债率在低位运行也就不难理解了。

《中国质量万里行》运用“(借款总额-现金及银行结余)/权益总额”计算出2017年-2019年及2020年中期路劲的净负债率分别为53.87%、35.22%、52.4%和66.94%。如若将永续债也计入负债,同期内,路劲净负债率将相应增至95.85%、66.33%、101.52%和119.15%。

数据来源:路劲历年财报

不难发现,褪去“外衣”后,路劲真实杠杆并不低。

对于路劲现存规模较大的永续债是否有具体清偿计划?记者已发函至上市公司,截至发稿尚未回复。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师