“地产+海洋经济+口岸经济+生物医药+免税业务”构成了目前格力地产的完整形态。这家立足于珠海的区域性房地产公司,在看到地产生意扩张无望后,早早地将心思转移到了其他业务上。

不过,从财务表现看,格力地产的转型还未成功,房地产业务仍然是目前的营收核心。通过“买买买”方式“转型”带来的高额负债及定增股东的减持压力,也成了当下的主要隐患。

1)全力转型不及预期

《正经社》梳理获悉,格力地产在早期建立地产业务的优势后,先后经历了两轮大的转型:

2013年-2020年,确立了以房地产业、口岸经济产业、海洋经济产业、现代服务业、现代金融业“3+2”的多元化发展思路,以期完成从房地产建筑商到城市综合运营商的转型。

2020年再出发,开始向生物医药、以免税业务为核心的大消费领域迈进。

第一轮转型历时7年,活动范围主要围绕在珠海周边,先后承建了诸多海岸修复项目、渔港工程、海岛开发、游艇项目、人工岛以及组建了自己的金融子公司。

不过从结果看,这场声势浩大的“3+2”转型并未带来如期的效果。

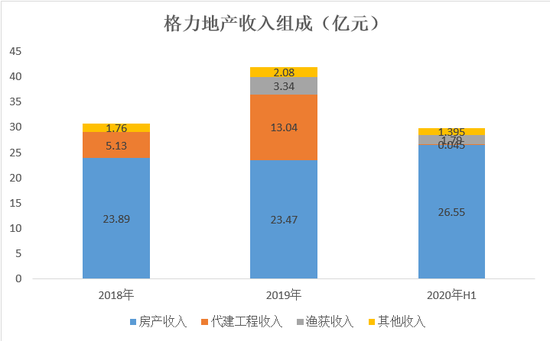

2020年上半年,格力地产房地产业务实现营收26.55亿元,占总体收入89.15%;包括渔获销售及其他业务板块营收合计3.23亿元,占比仅10.85%。由此可见,在收入端,并未脱离地产公司属性。

总体来看,格力地产在过去全力转型的七年中,业绩呈现出一定的停滞状态,股价自然也相应低迷。

2) 免税店成救火队长

2016年8月,格力地产控股股东珠海投资控股有限公司(下称“海投公司”)以约6.5元/股(考虑分红因素后)的价格与广州市玄元投资管理有限公司等6名定增方签署《附条件远期购买协议书》暨兜底协议。

根据协议,格力地产定增股份可转股自2016年8月25日开始,定增方锁定期为12个月,之后若格力地产股价超过购买价格6.78×(1+6.5%×2)元/股,即7.66元/股(考虑分红因素后约7.3元/股),定增方即可转股。否则,格力地产将按照双方签署的兜底协议,按约定价格回收当初的定增股份。

然而,此后格力地产股价一直低迷,仅2017年4月份一度攀上7.55元/股,之后便开始阴跌,2018年10月更是跌至3.5元左右,到年底前再没达到过6元/股。同时,2016年-2018年期间,处于深度转型期的格力地产业绩也出现停滞。

2019年11月和2020年4月间,广州金融控股集团、杭州滨创股权投资有限公司、华润深国投信托有限公司、广州市玄元投资管理有限公司等4家定增机构以合同纠纷为由,先后向法院申请冻结了格力地产控股股东海投公司的股权。

至暗时刻,控股股东海投公司开始想办法提振上市公司股价,购买同属珠海国资委旗下的免税业务即为良策。

2020年1月份,格力地产发布公告称,因国企改革和市管企业主要领导调整,珠海国资委决定将珠海市免税企业集团有限公司(下称“珠免集团”)托管给格力地产的控股股东海投公司。格力地产董事长鲁君四也获委任珠免集团党委书记、董事长、法定代表人,这就为5月11日格力地产宣布收购珠免集团100%股权的重大重组埋下了伏笔。

年初,格力地产虽也有过成立合资医疗公司生产口罩、通过全资子公司珠海保联购买科华生物(18.320, 0.30, 1.66%)18.63%股份等动作,股价却并未得到有效提振。

但5月11日宣布筹划收购珠免集团100%股权并停牌后就不同了。5月25日复盘后,格力地产迎来了连续8个涨停板,股价从5.3元/股涨至11.36元/股,涨幅高达114%,且远远超过与定增方约定的7.3元/股。

从这一角度看,免税店成功担起了股价的救火队长角色。

公告显示,珠免集团成立于1987年,是全国最早开展免税品经营业务的企业之一,2018年、2019年的营收分别为22.56亿元、26.69亿元,归母净利润分别为6.43亿元、9.44亿元。

相较之下,格力地产同期的营收分别为30.78亿元、41.93亿元,归母净利润分别为5.13亿元、5.26亿元。

收购一个体量与自己相差不大,盈利还强过自己的公司对格力地产意义重大,这不仅可能变厚未来财报上的数据,还使得股价被追捧。

3)减持与高负债压力并存

随着股价的上扬,格力地产控股股东海投公司大大地松了一口气。

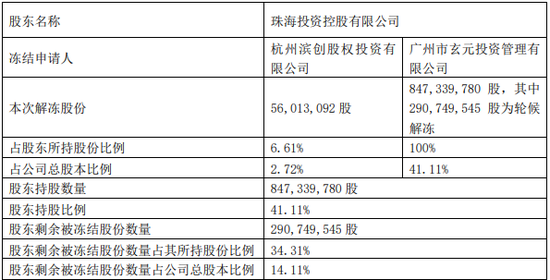

2020年7月28日,格力地产相关公告显示,控股股东海投公司被全部冻结的41.11%的公司股份中,已有杭州滨创股权投资有限公司与广州市玄元投资管理有限公司两家定增股东合计解除了6.61%的冻结股份, 剩余持有的34.31%股份仍处于冻结状态。

来源:格力地产公告

5月11日,证监会向格力地产发去问询函,质问关于公司的重大资产重组是否涉嫌为定增方实现减持、保底利益做辅助等情况。

5月25日晚间,格力地产回复问询函,对上交所提出的上述问题进行了否认。

仅仅几天后的6月3日,格力地产在发布的《风险提示公告》中明示,6家定增方存在减持风险,并透露,5月25日至6月3日,已有2家定增方分别减持约2061.09万股;据5月末股东名册,有1家定增方已减持500万股;这6家定增方共同的特点是,对于是否存在减持计划的问询,均不予回应或答复。

据2016年8月的定增方案,6家定增方共持有格力地产4.42亿股份,占发行后总股本的21.48%,上述公布的定增方减持股份占定增股份总数只有5%左右。这意味着,定增方的减持压力还在后面。

就股价目前处在11元/股以上而言,定增股东的减持压力也不小。具有佐证意义的表现之一或在于,在格力地产近六个月的股票交易龙虎榜中,券商营业部卖出的股份数量明显高出买入的股份数量。

来源:东方财富

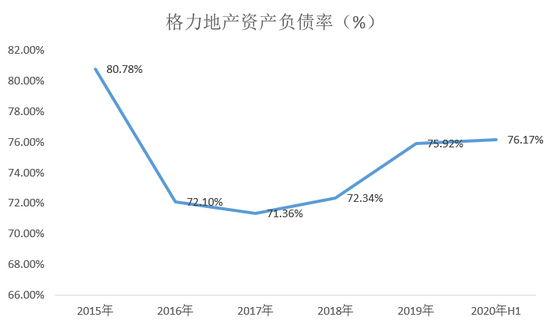

除此之外,格力地产的资产负债情况一向不容乐观。

《正经社》梳理发现,2015年-2019年,格力地产的资产负债率分别为80.78%、72.1%、71.36%、72.34%、75.92%、76.17%;2020年上半年,剔除预收款后的资产负债率为75.5%,净负债率为214.84%,现金短债比为0.34,均超过“三条红线”对房企的相关要求。

触及红线的居高不下的资产负债率,严峻地考验着格力地产的短期融资能力。

从资金缺口上看,截止到2020年上半年,格力地产短期借款1.85亿元、一年内到期的非流动性负债近72.4亿元、长期借款103亿元、应付债券25.7亿元,而货币资金仅有25.36亿元,偿还短期借款尚可以,但要偿还即将到期的72.4亿元非流动性负债则面临着近50亿元的缺口。

财报显示,截至2020年6月30日,格力地产授信总额为人民币155.33 亿元,授信余额还有127亿元。即便如此,用这笔额度偿还完一年内到期的非流动性负债后,再要偿还103亿元长期借款就又显得捉襟见肘了,这还不考虑期间产生的利息。

《正经社》关注到,9月7日,格力地产下属公司珠海合联房产有限公司还以16.51亿元总价竞得了位于三亚总部经济及中央商务区凤凰海岸单元的控规YGHA3-2-03/05/06/07和YGHA3-2-10地块。

看得出来,格力地产仍然在为自己的免税业务开拓进取,代价却是高位攀升的负债额度与更加捉襟见肘的资金。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师