11月10日,北京首都开发控股集团有限公司(下称“首开股份”)交出了一份销售“成绩单”。

销售数据显示,今年前10个月,公司累计签约面积273.12万平方米,同比增长2.74%;签约金额768.68亿元,同比下降0.09%。

表面看,虽然只是个别数据微降,但与同行比较,首开股份这份绩单并不算出彩。

因为在“金九银十”的楼市黄金周期间,百强房企大都延续了高速增长的态势。贝壳研究院数据显示,10月份单月房企同比增速超过20%。另外,截至10月末,已有超8成房企业绩实现同比增长。

回顾2020年,首开股份出现盈利下滑的态势,不仅如此,因前期加速扩张导致公司身背重债,公司因此出现资金链紧张、对外担保、“三道红线”越线等一系列问题。

在北京房地产企业中有“京城一哥”之称的首开股份,正面临一道道亟需解决的难题。

关键盈利指标双双走低

首开股份作为北京本土房企,素有“一部首开股份史,半座北京城”盛名,至今公司在地产江湖已闯荡了30多年,先后开发及承建了著名的西罗园小区、方庄、望京新城、回龙观、国家体育馆、五棵松篮球馆等众多知名建筑。

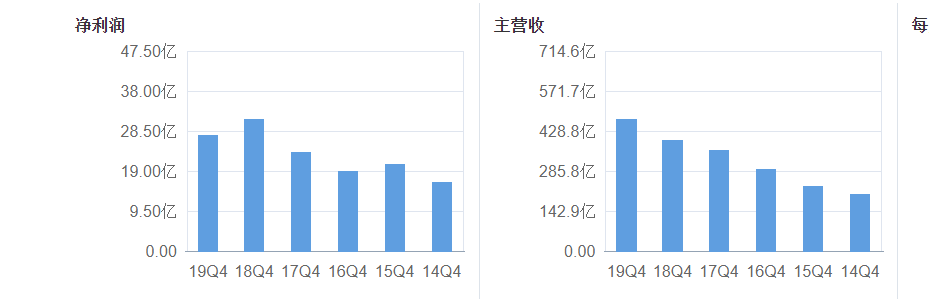

但头顶“京城一哥”光环的首开股份,其心思不止于此,2016年,首开股份开始加大在京外区域布局,吹响全国扩张的号角后,首开股份业绩开始大幅上涨。从2014年至今来看,首开股份的营收一路爬升,但细窥公司的净利润却一直都不太稳定。

来源:Choice数据

例如:2017年至2019年,首开股份收入仍在大幅提速,但净利润却呈现波动下降态势。期内首开股份净利润分别为23.16亿元、31.67亿元、27.58亿元,同比增速约22%、37%、-13%,扣非后净利同比增长约-36%、180%、-6%。可以看出,在2018年的一度猛涨后,首开股份净利润开始快速下降,整体表现如同坐上“过山车”。

进入2020年,该趋势并未得到改善。受疫情影响,首开股份业绩开始“跌跌不休”,不仅营收首次下滑,利润亦在不断走低。今年上半年首开股份营收约180.26 亿元,同比降 22.45%;归母净利润约 12.79 亿元,同比降 38%。

同时,今年三季度,首开股份录得营收累计约244.07亿元,同比降17.39%;归母净利润累计为13.75亿元,同比降42.12%。

针对业绩下滑,首开股份归结为两方面原因:其一,受疫情影响,其二受结算时点、结算项目毛利率较低及规模较小等因素影响。

值得留意的是,在代表房企盈利能力的销售利润率、净资产收益率指标表现上,首开股份同比亦出现下滑。据同花顺iFinD数据统计,2019年上述两项指标分别为11.83%、1.24%,而截至今年9月,两指标下滑至9%、0.23%,这显示公司的盈利能力正在逐渐走弱。

“盈利能力一旦下降,其资金回笼能力就较弱。”上海中原地产首席分析师卢文曦向记者表示,房企高速扩张时期,价格方面往往很难有太多溢价的空间,高溢价产品对销售速度会产生一定影响,影响整体周转速度。

一个典型例子是,多数在一线城市拿高价地的房企,销售时会受到限价政策影响,进而导致利润空间被压窄。

“如此一来,房企盈利能力将走低。一方面,产品不能过高溢价;另一方面,为了适应高周转,企业将主动降低价格。并且,随着近两年土地价格抬升,在‘限价天花板’下,房企销售速度一旦放缓,利润水平将出现下降。”卢文曦进一步解释。

“三道红线”之下接连犯规

前些年在土地市场的高歌猛进,让首开股份背负了沉重的债务负担。不仅如此,随着融资新规“三道红线”的靴子落地,负债累累的首开股份接连“踩线”。

三季度监管部门出台了融资新规,分别为:一是剔除预收款后的资产负债率不得大于70%,二是净负债率不得大于100%,三是现金短债比不得小于1倍。根据触线情况,新规将房企分为“红、橙、黄、绿”四档,分档设定有息负债规模的增速阈值。若房企三道红线全部触及,则有息负债就不能再增加;若触及两条,则有息负债规模增速不得超过5%;触及一道,则规模增速不得超过10%;一道未中,则规模增速不得超过15%。

以首开股份2019年报数据来看,首开股份股份触及全部“三道红线”:2019年公司剔除预收款后的资产负债率为75.35%,净负债率为169.82%,现金短债比为0.96。

进入2020年,情况略有改善。据公司财报及Wind数据,截至2020年6月末,首开股份剔除预收款后的资产负债率为75.29%,净负债率为174%,现金短债比为1恰好擦“线”而过,三道红线下越线“两道”。

事实上,今年首开股份现金短债比“达标”主要得益于货币资金较去年有所增加,而若账面资金中剔除受限制资金,首开股份依旧三线“全触”。

“首开股份股份确实都有触及监管部门近期新出台的三道红线,公司接下来将通过加快周转、控制负债等举措改善相关指标。”对于触碰红线,首开股份相关负责人曾公开表示。不过,截至今年9月底,首开股份的总债务仍在增加,较2019年底增长了约225亿元。

但对于触碰“红线”,卢文曦认为,房企需要通过加速回笼资金、降价销售等行为实现降杠杆。

卢文曦指出,“近期,哪怕是大房企都开始出售股份、项目,这在往年都是小房企的常规操作,可见,三道红线下房企承受了较大压力。而当前房企也只能通过降杠杆来规避红线带来的负面影响,否则的话,会影响企业后期融资。”

尽管如此,首开股份降杠杆的决心依旧不够,同时,公司若想通过控负债和加速销售的方式实现债务“达标”,短期内显然有些困难。

公告显示,2017年至2019年及2020年9月末,首开股份的负债总额分别为1937.88亿元、2377.43亿元、2454.74亿元及2679.62亿元,资产负债率为80.59%、81.58%、80.92%和81.13%,处于行业高水平。

深陷“债务泥潭 ”如何自拔

在一度陷入盈利下滑、资金紧张困局后,首开股份把注意力转向了融资担保。

11月16日,首开股份公告称,对怡和置业、常熟耀泰两家参股子公司,进行不超过10.4亿元融资担保的消息。由于旗下地产项目尚在开发期,并未进行收入结算,上述两家公司目前的营收为0元。

知名地产分析师严跃进向记者直言:“担保金额较高,某种程度上说明项目公司的资金渴求大。”

截至公告披露日,首开股份及其控股子公司的最新对外担保额为434.3亿元,占上市公司最近一期经审计净资产的147.3%;对控股子公司的对外担保总额为187.12亿元,占上市公司最近一期经审计净资产的63.45%。

“担保工作有助于缓解资金压力,但一旦担保过多,企业负债提高,对其经营必然带来较大风险。”严跃进对此表示担忧。

值得一提的是,首开股份前三季度净利润不到15亿,扣除非经常性损益后的净利则亦仅剩6.1亿元,基于此,公司是否能承担超400亿的对外担保仍是疑问。同时,在经济受疫情冲击仍处于修复阶段的大背景下,公司何时能从资金紧张的泥潭中走出也未可知。

对于上述疑问,记者多次联系首开股份投资者关系部门,但公司并未作出回应。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师