2020年最后一天,中海集团董事长、总经理颜建国发表了题为《致敬不确定世界中确定的力量》的新年致辞,肯定了中海在过去一年的工作,各项经营指标实现逆市“较快发展”,并创下历史新高。

从最核心的房地产开发销售业务看,2020年全年中海系列公司累计合约物业销售金额为人民币3607.23亿元,同比增加12.5%。按中海制定的“十三五”达到4000亿港元(折合约3335亿元)的规模指引计,已经超额完成目标。

投资层面,自2017年起中海拿地支出骤然增加,2020年新增权益投资预算更是高达1400亿元,较2019年实际权益投资额增加23.5%;截至12月累计使用1318.4亿元,实际并未达到上限。

即便如此,中海2020年累计新增拿地64宗,新增楼面面积1348.7万平方米,实际权益面积1327.9万平方米,依然是头部房企中拿地最积极的企业之一。尤其在四季度,中海在昆明、香港、珠海、广州、深圳等城市频频落子,多为高价地块。

大举拿地背后,是中海希冀规模及利润总额能够稳定增长。尤其面对着存量时代的到来,管理层仍提出在规模上“尽快进入行业前五”的新目标,这反过来对土储规模及质量提出了高要求。

根据观点指数发布的2020中国房地产销售TOP100榜单,中海排在第六,但较第五名保利发展相差了大约1359亿元。

但拿地方式及开工面积方面,中海不可避免被投资者认为偏保守,如何在变化的市场中保持质效平衡,并寻求未来可持续发展路径,该公司同样要给出答案。

颜建国在新年致辞中提及,新的一年仍将面对种种不确定,而确定的力量来自“持续奋斗”。

四年改造

颜建国是2016年底回归中海,正值“十三五”的起步之年。某种程度上,中海在“十三五”规划期间所取得的发展,几乎就是这位新掌门人递交的成绩单。

这期间中海对销售规模的重视程度愈来愈高,呼应了颜建国曾经在业绩会上所说的:在传承的基础上,中海很多东西“必须要改变”。

早在2017年年报中,中国海外发展便提及一系列主要管理措施的调整,包括修订2017-2020年战略规划,确定了聚焦住宅开发主业,加快发展,至2020年实现销售规模超过4000亿港元的目标。

同时组织架构优化,调整战略管控部为运营管理部,负责项目开发运营全流程管控;实施项目制管理,实施全景计划、供销存等数字化管理系统;加强成本管控,进一步优化建安费用,控制行销费用、行政费用;确定了以教育、养老、物流等为重点的创新业务等。

追求销售规模最直观的变化体现在投资层面,据观点地产新媒体不完全统计,2017-2020年,中海累计新增获取了256宗土地,对应总建筑面积5999.7万平方米;土地权益地价约为4316.53亿元,相当于每年的拿地平均支出约1079亿元,这在行业内属于前列的水平。

其中,2017年中海累计新增拿地76宗,耗资951.16亿元,新增楼面面积1741万平方米,超过此前两年公开拿地总和;2018-2019年分别新增拿地63宗、53宗,权益地价分别达1084.4亿港元、1133.6亿元。

2020年3月的年度业绩会上,中海披露年内权益拿地预算为1400亿元,同比增长23%。颜建国对此表示,一二线城市的安全边际更高,抗风险能力会更强,中海会坚持此前的拿地策略。

这也与中海在“十三五”规划期间的战略相符,该公司曾表示要继续在一二线城市“积极吸纳土地”,持续实现“有质量的业绩增长”。

数据来源:企业公告,观点指数整理

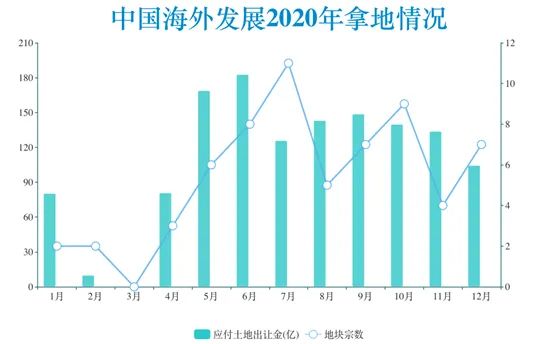

具体到月度投资上,受新冠肺炎疫情影响,中海的拿地节奏出现较大变化,上下半年新增土地宗数分别为21宗、43宗,权益总价分别为523亿元、795.4亿元,其中1-4月份仅在上海、北京、长沙、沈阳获取7宗地。

进入二三季度,受国内流动性提高,利息下降等利好驱动,房地产出现过热的征兆,土地溢价率也开始走高。这也是中海新增投资最多的时期,6月该公司单月权益投资额182.8亿元,创年内新高,其中包括144.2亿元竞得武汉归元片二期2宗地块;至8月21日累计新增权益投资已达781亿元,占全年预算的56%。

值得注意的是,8月底“三条红线”的出台释放了融资明确收紧的信号,房企拿地有所收缩,土地市场热度出现一定下降。不过,融资限制对“绿档”的中海似乎未造成实质影响,该公司甚至在部分热点城市有高溢价拿地的动作。

据观点地产新媒体了解,中海9月25日以28.56亿元拿下东莞石碣镇项目,可售楼面价25854元/平方米,刷新松山湖地价纪录;10月23日以44.34亿元夺得广州海珠区项目,楼面价38609元/平方米刷新南洲板块纪录;11月25日,珠海十字门CBD地块入市,同样被中海以104.76亿元竞得,总价创土拍新高。

截止到12月底,中海累计已在27个一二线及周边热点城市获取64宗地,对应总建筑面积1348.7万平方米,应占建面1327.9万平方米,应付土地出让金1318.4亿元;按1400亿元投资目标计,仅完成94%。

其中,一线城市累计获得12个项目,对应权益投资额406.22亿元,土地权益比例也从2017年的52.67%升至91%,独立开发的势头已彰显无疑。

这与2020年一线城市土地供应量增加不无关系,包括中海、招商蛇口、华润置地等房企均加大投资占比,中海则是投资额最高的企业之一。

在大本营深圳,中海也罕见地取得突破,共计补充2宗土地,包括11月力退14家房企,以最高限价30.85亿元竞得的龙华民治宅地。

此外,中海也首次进入多个城市的新区域,包括惠州仲恺、哈尔滨香坊、沈阳苏家屯、沈阳大东、济南槐荫和天桥等,业务触角进一步扩大。

前五目标

土地作为房企的“面粉”,最终均是为了制作并出售“面包”服务。

按照中海的规划,买地底线是新增货值要超过当期销售额,并通过三年滚动开发,实现规模增长。

由于中海未披露每年新增货值,仅以面积粗略对比,中海系列公司(含中海宏洋)于2017-2019年及2020年上半年期间,除了2019年,已售面积与新增土储的比值均小于1。

数据来源:企业年报,观点指数整理

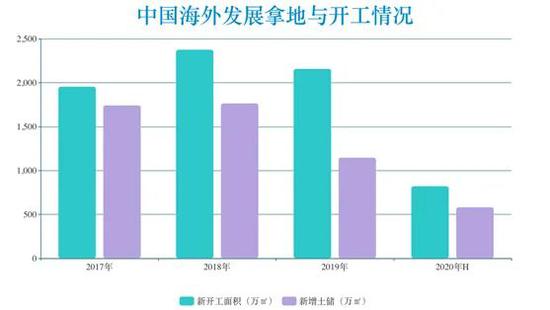

开工方面,中海的开工量亦逐渐加大,项目发展进度主要是为了增加次年的可售及可结利规模。

2017-2019年,该公司(不含中海宏洋)新开工面积同比增幅分别为183.2%、21.5%、-9%;2020年上半年新开工821万平方米,对应货值同比增长约30%,全年计划新开工2400万平方米。

数据来源:企业年报,观点指数整理

在可售货值保障下,中海过去几年销售额实现快速增长。2017-2019年间,中海系列公司(含中海宏洋)分别实现合约销售额2321亿港元、3012亿港元、3771.7亿港元,同比增幅10.21%、29.77%、25.22%,复合增速27.5%。

2020年中期业绩会上,中海管理层对过往的增长表示肯定,并强调2018年及2019年公司的销售增速在前十房企中属于“数一数二”水平。管理层进而表示,未来公司基本上会延续该增速,“在存量时代我们希望销售规模尽快进入前五”。

根据观点指数发布的全口径销售榜单,2018年、2019年中海销售排名均为第七名。2020年改用人民币口径,全年累计销售3607.23亿元,同比增加12.5%,在榜单上排行第六名;但与第五名保利相比,中海仍相差大约1359亿元,要进入前五有较大难度。

其中,华东地区成为中海增长最迅猛的区域,销售占比由2017年的9.13%提高至2020年的16.61%,2020年该公司在上海的流量销售也位居全市前二。

需要指出的是,华东地区一直是中海内地土地储备占比最低区域。以2019年及2020年上半年为例,华东土储分别为579万平方米、558.4万平方米,其余地区土储均在千万平以上。2020年3月的上海“围标事件”,某种程度上也反映了其急于扩张的心理。

积极的拿地投资策略下,截至2020年上半年,中海系列公司(含中海宏洋)总土地储备9006万平方米,较年初增加83万平方米,对应货值达到1.3万亿元;按2020年全年销售金额计,可满足未来三到四年发展。

数据来源:企业年报,观点指数整理

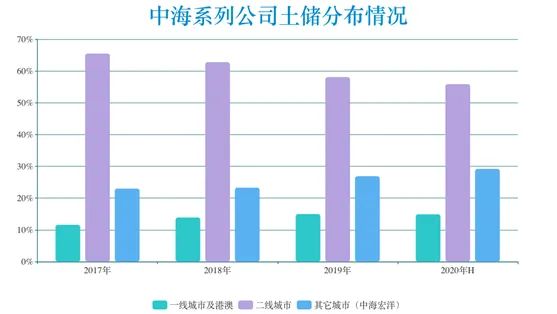

从土储结构看,一二线依然是中海重点布局的区域,2020年上半年占比约70.8%,但较颜建国上任首年已下降6.3个点。这主要由于三四线城市投资比例逐年扩大,由2017年的23%提高至29.2%。

由于集团体系下的分工需要,相对低能级的城市主要由中海宏洋负责。过去四年间,中海宏洋销售额从370.68亿港元增长至人民币647.09亿元,2020年为中海系列公司贡献了18%的销售额。考虑到中海宏洋土储占比达三成,未来这一平台的贡献或有望继续提高。

而中海过往给外界的印象是集中于公开市场拿地,一二线土地竞争激烈容易拉高成本,这也形成了一定的挑战。

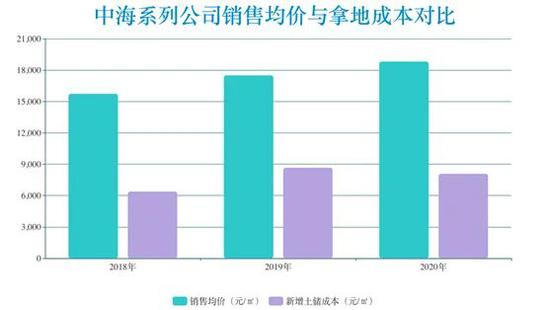

一般来说,业界公认的成本标准是楼面地价不超过当期房价1/3。而在实际操作层面,受地价走高影响,包括万科、中海在内的房企,拿地成本多占销售均价40%以上。

2020年上半年,中海新增土储楼面地价8089.87元/平方米,较2019年降6.6个点,但仍占销售均价的43%。

数据来源:观点指数整理(新增土储成本包含中海宏洋,单位按当前利率折算为人民币)

与万科等房企不同的是,中海在拿地过程中使用的合作杠杆比例极低,近几年来总土地储备权益比例基本维持在81%-82%左右。

这意味着,中海尽管可以保持品牌及管理的统一性,经营具有较高可控性,但投入的资金量较大,承担的风险同样很高。

数据来源:企业年报,观点指数整理

中国海外发展的境内主要平台中海企业发展集团有限公司(简称中海企业发展),在2021年1月的一份报告中也提及,公司房地产开发及销售业务经营模式,主要为自主开发及少量联合经营。联合经营的合作方主要包括拥有多年开发经验大中型房企,或者项目所在当地城投公司。

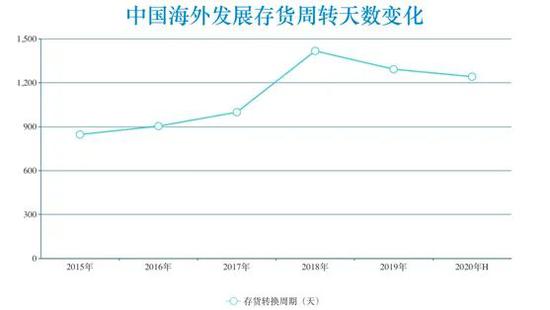

从存货转换周期看,中海过去几年周转速度总体仍较低,至2020年上半年存货转换周期达到1241天。

有分析指,或许与中海有货值属于现房销售有关,这种策略对周转速度有一定影响。

数据来源:企业年报,观点指数整理

保守与平衡

近年来,主流房企更多寻求通过非公开或协议方式获取土地资源,诸如城市更新、TOD、产业地产及产城综合开发等,这方面中海较少披露。

2020年3月业绩会上,中国海外发展新总裁张智超回应投资者提问时也解释,2019年公司成立了投资拓展及产业合作部,采取多种渠道进行土地获取。

他进而提及,2019年公司权益地价里,非公开市场获取部分大约仅占15%,有些非公开项目可能在运营效率、年化收益甚至回报率方面“并不一定很理想”。

至8月中期业绩会,中海管理层的口风才稍稍放松,表示截止8月完成全年权益投资额的55%,其中35%地块数量来自非公市场,按金额分则有45%。

据观点地产新媒体不完全统计,2020年中海尝试通过多渠道获取大型项目,其中包括投资590亿元开发建设上海黄浦区城市更新项目,通过产业及商业打造武汉汉阳区137.6万平方米城市综合体;以及在长沙打造54.9万平方米的梅溪湖项目,在太原落地99.5万平方米综改区项目等。

非公市场投资比重增加,或许也是中海2020年拿地成本有所下降的重要原因之一。而项目进入开发销售阶段后,中海成本控制优势才真正发挥出来。

据了解,中海开发的项目产品配置“合理准确”,每个项目均有策划管理委员会严格审议成本控制水平,并进行动态监督管控,确保成本控制在合理水平。

而且早在2017年,中海便提及强化成本领先优势的措施包括加强施工工艺、产品设计标准化,扩大集中采购物料的品类与采购规模;加强行销费用、管理费用、财务费用等各项支出的管控,提升费效比等。

数据也显示,中国海外发展过去几年分销费用与行政费用占收入比重呈现初步降低趋势,从2016年的3.99%降至2020年上半年的3.00%,保持行业最低水平之一;融资成本为4.01%,同样保持在行业最低区间。

在中海的发展理念中,财务管理需要有强健的财务状况,适度借贷,但主要资金来源应来自销售。一方面,通过销售资金回流,保障银行和其它借贷的还款和土地费用、建安费用、税费、分销、行政和财务费用。

2020上半年,中海系列公司(含中海宏洋)合约销售1720.1亿元,销售回款增8.5%至1445.3亿元,回款率84.0%;其中中国海外发展销售回款927.9亿元,当期资本支出(土地费用、建安开支)为746.5亿元,税费及“三费”则共计240.9亿元。

另一方面,要保持规模和利润增长,除了加快项目开发和销售以加速资金流转,也需要继续透过每年新增净融资以支持业务的持续发展。

2020年上半年,中国海外发展债务资金流入319.1亿元,归还到期债务164.5亿元。

在现金流管理下,尽管中海积极拿地,但仍保留了较为充裕的现金为来年投资做准备。2020年上半年,中国海外发展在手现金1113.8亿元,较2019年底增加159.3亿元;同时净借贷比率32.95%,较2019年底下降0.73个点。

同时,按照“三条红线”标准,截至2020年上半年中海剔除预收账款后的资产负债率为57.8%,净负债比率32.95%,现金短债比约为3倍。

“利润王”下半场

早在2018年,颜建国领导的中海地产便订立了“成为卓越的国际化不动产开发运营集团”的企业愿景。具体内涵则是,在加速发展“住宅开发产业群”主业的同时,以“城市运营产业群”、“创意设计及现代服务产业群”为升级战略方向。

这种逻辑和万科等房企类似,均旨在巩固提升住宅开发主业,并在此基础上寻求业务增长点。

由于土地竞争及住宅限价等多重限制,房地产销售已逐渐面临天花顶,中海同样意识到过往净利润增幅20%的情况难以持续,转而强调净利润总额持续增长,维持“利润王”地位。

2020年中期业绩会上,中国海外发展管理层对投资者表示,“十四五”战略规划里,公司核心目标仍是利润总额持续增长,对于规模则“没有指引”。

但管理层亦表示,存量市场里要做到利润总额持续增长,规模必须得有“比较大的提高”。因此并不难理解中海对于拿地的进取行为,实际上也是由净利润目标反推销售规模,进而反推投资规模的必然结果。

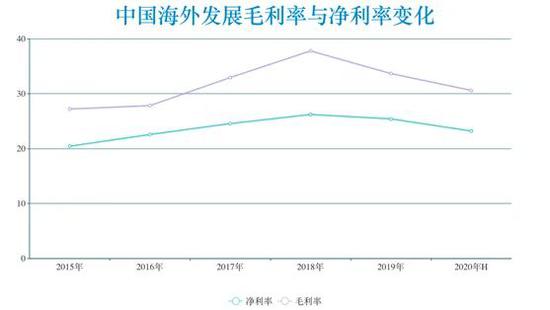

数据显示,2020年上半年,中国海外发展实现股东应占溢利205.27亿元,净利率23.2%,继续维持行业领先水平。颜建国回归四年多时间,中国海外发展净利率一直在23%以上。

数据来源:企业年报,观点指数整理

在住宅产业群以外,中海对于其它两大战略产业群同样有所布局。城市运营产业群主要涉及写字楼、购物中心、星级酒店、城市更新、地铁上盖、物流产业、旅游度假产业等,其中占比较大的仍是商业地产。

颜建国曾对外公布中海商业地产的目标:至2020年商业物业总收入突破50亿港元,2023年实现年收入100亿港元。

2019年,中国海外发展商业物业收入为人民币41.6亿元,2020年上半年则为20.3亿元,同比增长1.1%;截至上半年,在手运营项目73个,开发建设项目76个。

中国海外发展管理层在2020年中期也表态,不动产转型是公司“坚定不移的目标”,一方面快速推进经营规模,另一方面则通过部分项目退出置换其它项目,实现优化资产配置,如出售成都中海国际中心H座写字楼,并收购佛山怡丰城。

商业地产以外,中海对于其它业务诸如长租、养老、物流、教育等,多处于培育阶段。

颜建国曾表态加大长租公寓方面投资,保证未来每年3000-5000间公寓增长;管理层亦提及,商业未来的投入按每年8%计并做趋势性调整,保证有10%投入到长租、酒店等其它业务。

按中海此前披露,长租公寓已布局10座城市,但并未提及总房源数量。

资料也显示,中海在天津滨海新区运营管理50多万平方米的中海物流科技园,2020年9月还联合中城新产业探索总部基地、产业园区、物流园区、科技小镇等业务领域的合作。此外,还新设立供应链管理公司,以及科技公司等。

数据来源:企业年报,观点指数整理

中海物业作为创意设计及现代服务产业群的其中一部分,同样存在发展缓慢的情况。

2015-2019年,中海物业管理面积复合增长率约16%,外拓面积占比较小。2020年上半年管理面积为1.575亿平方米,同比增10.2%,期内盈利升12%,低于投行预期。

从业绩贡献看,中国海外发展2020年中期录得其它业务收入3.6亿元,同比减少0.2亿元,占同期总营收的0.4%;其中有1.1亿元来自酒店和其它商业物业。

无论如何,拥抱变化寻找新增长点,已成为中海未来必经之路。各业务之间的联动,也成为发展计划的一部分。

2020年10月投标深圳南山智慧城市建设和运营总部项目的方案显示,中国海外发展子公司中海企业发展,连同一二级子公司共7家公司2019年在深圳形成营收22.61亿元,形成深圳市地方财力2.35亿元,承诺2020-2024年在深圳营收450亿元,形成地方财力15亿元。

对此,中海企业发展阐述的五年可行性是,一是打造供应链集采平台,实现营业收入220亿元,贡献地方财力约3.63亿元;二是构建智慧城市建设和运营全链条金融服务生态圈,金融服务实现营收134亿元,贡献地方财力8.1亿元;三是赋能智慧城市建设,实现营收13亿元,贡献地方财力约3800万元。

该公司还提及,旗下三大新型实体产业加上现有房地产开发相关的83亿元营收和3亿元地方财力,预计未来可实现上述承诺目标。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师