贝壳刚刚在4月6号交出了自己上市后的首份年报,紧接着就迎来了老对手的再次“宣战”。

4月8日,安居客正式向港交所递交招股说明书,此前传闻终于落地,这也是58同城私有化后,姚劲波再次试水资本市场。这一次,姚劲波将58同城的房产业务基本都装入安居客,拟在港独立上市,这个动作也被解读为正面迎战贝壳。

从招股书来看,虽然在用户眼中贝壳和安居客同处于房产经纪赛道,但二者做的实则并不是同一个生意,贝壳倾向打通房产交易全链路,通过收取佣金获利,但安居客实则做的是流量生意,通过向房产中介或经纪人出售平台曝光位来获得收入。

毛利率来看,安居客毛利率一直在90%左右徘徊,而贝壳的毛利率则始终不高于25%,甚至在2020年才首度实现盈利。与简单的盈利能力逻辑相悖的是,贝壳最新的估值已经达到664亿元,而安居客虽然还没有最新的估值数据,但公司收入结构与之前相差并不大,2015年卖身58同城时交易价格仅2.67亿美元。造成估值差异的,似乎正是资本对全链路寄予厚望的想象空间,以及对姚劲波流量生意的厌倦。

值得一提的是,此次将上市的安居客,除了本身的平台业务外,姚劲波还为其装入了爱房(新房交易服务平台)、巧房(提供SAAS解决方案)等新业务,不知仍处于培育阶段的新业务,能否为安居客博得更多投资者的青睐呢?

虚假房源成顽疾 安居客实则“主动被绑架”

招股书显示,安居客的收入主要来自于二手房市场为房产经纪品牌及经纪人以及新房房地产开发商提供在线营销服务。简单来说,安居客给房产经纪人、中介提供互联网平台,后者可以在平台上发布房源,吸引客户,安居客不参与后续交易,仅在最早期收取房产经纪人及中介的费用。

安居客坦言,用户主要包括使用平台的开发商、经纪品牌及经纪人,过往收益基本都来自于这些人群。

作为一个房产经纪平台,庞大的找房人群作为交易的另一端,并不直接为安居客提供任何收入,因此,公司的运营明显更倾向于房产中介和经纪人、开发商等,找房人群在利益贡献上天然属于劣后级别。

2018年、2019年、2020年,安居客前五名用户均为中国的经纪品牌及房产开发商,来自前五大客户的收入分别为7.64亿元、8.44亿元、7.65亿元,占总收入的12.3%、11.1%、9.5%。

来源:招股书

另外,庞大的经纪人网络实则是房产服务平台市场竞争的重要因素之一,安居客有着多达72.6万的付费房产经纪人,虽然这些经纪人为平台带来了规模不小的房源和收入,但经纪人与经纪人之间的竞争也十分白热化,除了花更多的钱角逐竞价排名外,经纪人开始通过精美的房源图片、明显低于市价的标价来吸引“傻白甜”的用户。

种种因素直接导致了安居客平台上假房源泛滥。

由于发布假房源的经纪人和中介为安居客的“金主”,平台并不能真正下狠手惩治这一伤害找房用户体验的现象,不然就极有可能流失付费经纪人。

但站在用户的角度,被骗一次、两次之后,对安居客的信任度就将直线下降,直到完全弃用该平台。

这么看来,安居客无疑“饮鸩止渴”,一方面无法放弃带来丰厚收益的房产经纪人,另一方面又因此不断得罪用户,如此陷入了一个死循环。而有分析认为,长远来看,不站在用户角度的平台是很难谋求更有想象力的发展的。

来源:黑猫投诉

在新浪消费者服务平台黑猫投诉上搜索发现,安居客共有822条结果,投诉集中在中介跑路、虚假房源骗取信息费、一房多发等问题上,甚至有用户称,在平台上发布了真实的房源,但却显示违规无法申诉、且无法退回保证金。

来源:黑猫投诉

这似乎也能看出,安居客平台对未付费个人用户和付费房产经纪人的区别对待。

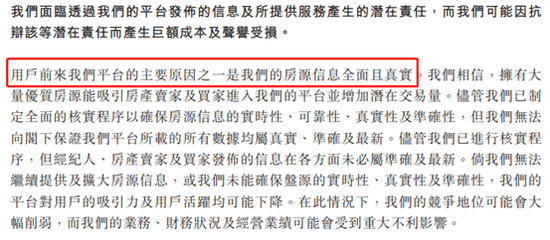

讽刺的是,安居客在招股书中强调,用户选择平台的主要原因之一是房源信息全面且真实。公司也意识到,如果无法保证房源实时性、真实性、准确性,平台对用户的吸引力及用户活跃均可能下降。

来源:招股书

做流量生意 也被愈加昂贵的流量绑架

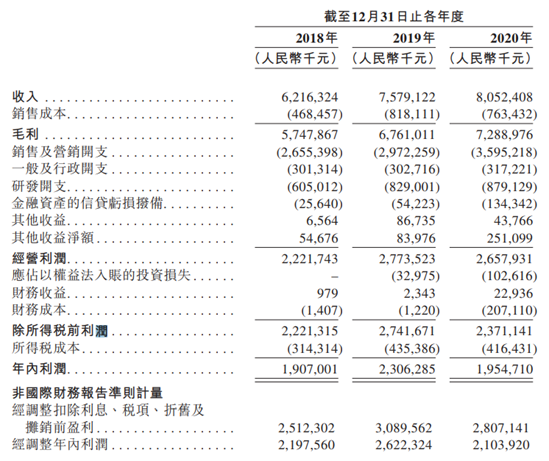

从招股书来看,安居客2018年~2020年的营收保持了相对稳定的增长,分别为62.16亿元、75.79亿元、80.52亿元,但净利润在2020年却有明显的回落,分别为19.07亿元、23.06亿元、19.55亿元,2020年净利润降幅达15.2%。

来源:招股书

安居客的毛利率并没有太大变化,反而在疫情最为严重的2020年有少许增长,2018年~2020年,安居客的毛利率分别为92.5%、89.2%、90.5%,但净利率却明显下滑,2018年~2020年,净利率分别为30.7%、30.4%、24.3%,2020年净利率骤然下降超过6个百分点。

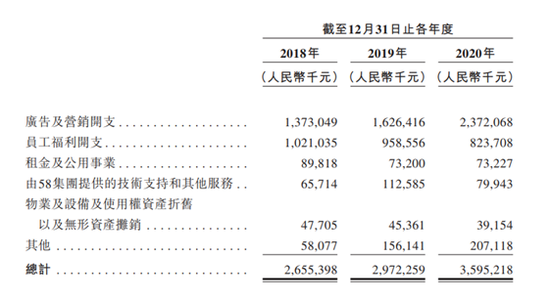

从收益表和具体的明细来看,2020年安居客销售及营销开支有着明显的增长,由2019年的29.72亿元增长至2020年的35.95亿元,明显超过同期行政开支和研发开支的增速。

来源:招股书

而销售及营销开支明细显示,公司增长最快的销售费用为广告及营销开支,由2018年的13.73亿元增长至2019年的16.26亿元,再增至2020年的23.72亿元,增速分别为18.42%、45.94%。2020年安居客营收增速尚仅有6%,广告费用增长已远远超过了总营收和净利润的增长。

从数据来看,安居客在这两年无疑花费了大量的心力和资金投入营销,以扩大平台的影响力,获得更多的用户和房产经纪带来的房源。贝壳在2020年登陆美股,估值一路走高,很难说安居客是否因此感到了巨大的威胁,从而需要借营销来稳固自身在行业的地位。

招股书中,安居客称,公司的网站、APP、微信小程序为获取用户的主要渠道,公司高度依赖营销渠道产生的流量,广告平台可能会大幅提高价格,随着竞争的加剧、公司寻求扩张现有市场的业务,营销成本将越发高昂。

本身即是做流量生意,安居客反过来依然需要购买更多的流量,正反两方,姚劲波都被流量裹挟,难以脱身。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师