在同体量房企开始冲刺千亿规模势头下,朗诗绿色地产有限公司(下称朗诗地产)仍在数百亿销售额打转。

数据显示,2018年至2020年,其年度签约销售额分别为381.49亿元、404.86亿元411.31亿元,整体增幅有限。

另从其他业绩指标来看,2020年朗诗地产增长已显乏力。一方面,其营业收入同比增速较上年同期进一步减缓、归母净利润更是由盈转亏,另一方面,毛利率、核心净利润等多项衡量盈利能力的指标同比也有不同幅度的下滑。

并且近年来,朗诗地产资产负债率一直位于75%以上,“三条红线”监管指标则处于“黄档”阵营。

朗诗地产在资本市场的表现也不及同行业在港上市知名房企,其股价长期徘徊在1港元/股以下。截至2021年4月16日收盘,朗诗地产每股股价仅有0.54港元。

在业绩“失速”、股价低迷情况下,朗诗地产将2021年公司销售目标定为500亿元。对此,该公司执行董事兼总裁黄征表示,公司今年可售货值预计在650亿元至700亿元之间,对完成销售目标比较有信心。

业绩增长失速净亏1亿

朗诗地产成立于2001年12月,是一家从事绿色科技地产及相关产业的专业性房地产开发公司,其已连续多年跻身中国百强房地产企业。

然而进入2020年后,该公司业绩增速趋缓情况加剧。据财报数据披露,其2020年营业收入虽同比增长5.06%至89.9亿元,但增速相较2019年的15.11%和2018年的和21.67%分别缩水超10个百分点和16个百分点。

同时,朗诗地产销售收入同比增速同样出现下滑,即由2018年的19.02%一路降至2019年的6.16%,到了2020年仅有1.70%,创下近4年来(2017年—2020年)的最低增速。

对于销售增速的下滑,有分析人士认为,或与朗诗地产多元化转型战略有关。

资料显示,2016年,该公司实施“榕树林”计划,即围绕核心地产业务,培育长租公寓、养老服务以及绿色金融服务等业务。两年后的2018年,该公司甚至从“朗诗绿色地产”更名为“朗诗绿色集团有限公司”,进一步巩固多元化转型。

然而从目前来看,其多元化转型成果不佳。以长租公寓为例,截至2017年末,朗诗地产于2017年大力发展的长租公寓品牌产品“朗诗寓”共营运房间2010间,带来营收828.20万元,亏损额却高达4417万元。时至2018年,这一亏损扩大至1.90亿元。短短两年时间,该公司仅在“朗诗寓”产品上就亏损2.34亿元。

在上述压力下,朗诗地产于2019年5月发布公告称,公司将包括“朗诗寓”在内的非地产开发相关业务剥离,并在同年将名称改回“朗诗绿色地产有限公司”。至此,朗诗地产多元化转型也告一段落。

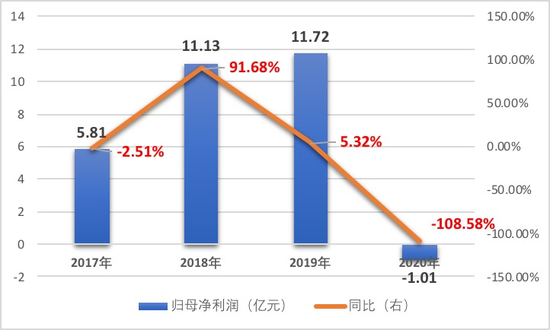

时至2020年,朗诗地产全年归属于公司股东的净利润转盈为亏,亏损额高达1亿元,同比骤降108.58%。在财报中,朗诗地产将亏损原因归结为受美国地区疫情严重影响所致。截至2020年末,朗诗地产位于美国地区已售未结订单货值约27.2亿元,同比增幅高达346%。由于该公司还就纽约地区的个别项目进行了减值计提,导致美国公司核心净利润从2019年的盈利1.9亿元变为2020年的亏损0.7亿元。

此外,朗诗地产2020年净利润、核心净利润以及毛利率一系列衡量公司盈利能力的指标均有所下滑,且同比降幅分别为82.2%、97.8%和9.3%。

朗诗地产2017年—2020年归母净利润及同比增速情况

数据来源:公司财报

仍处“黄档”阵营

近日,朗诗地产总裁助理兼财务中心总经理顾婧指出,公司2020年总资产负债率78%,净资产负债率26%,现金短债比覆盖倍数为6.1倍。参考房企“三道红线”的融资新规来看,朗诗地产仅有后两项数据达标,目前处于“黄档”阵营。

对此,《投资时报》研究员进一步梳理该公司财报数据发现,近年来,朗诗地产负债压力呈现出逐年减缓趋势。据财报数据披露,其负债总额由2018年的220.14亿元一路降至2019年的197.38亿元和2020年的192.06亿元,两年时间减缓了超28亿元的债务压力。

然而自2019年起,朗诗地产的资产总额也出现下滑,2020年仅有247.01亿元,相较于2018年的267.75亿元缩水超20亿元。虽然下滑幅度低于负债,但该公司2017年—2020年的资产负债率仍分别高至81.80%、82.22%、76.38%和77.75%,三年里仅降低不到5个百分点。

值得关注的是,对于一家近几年(2017年—2020年)合约销售额从320.53亿元仅增至411.9亿元的房企而言,超150亿元,最高时甚至超200亿元的负债,一直以来都构成了朗诗地产不小的债务压力。

另外,据克而瑞地产研究数据披露,朗诗地产2020年期末加权平均融资成本达到7.6%,同比2019年增长了0.2个百分点。而同年度房企的新增债券类融资成本较上一年同期下降0.95个百分点,仅有6.13%。可见,该公司的融资成本在行业中对比也不显优势。

除了不及同行的营收规模以及持续多年的负债压力外,朗诗地产在资本市场的表现同样不温不火。

资料显示,自朗诗地产2013年上市以来,股价曾有一波走升,最高时每股达到0.9港元。随后一路下跌,长期徘徊在0.5港元/股至0.7港元/股之间。2018年2月该公司的每股股价曾突破1港元,但很快再度跌回“仙股”状态。截至2021年4月16日收盘,该公司股价仅达0.54港元/股。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师