如同不少“房二代”那般,今年26岁的杨武正走到了舞台中央,近日他接棒其父杨铿,正式出任蓝光发展董事长。但不同的是,当下的蓝光发展正经历着创立30年多来最艰难的时刻,因此有人说杨武正是“临危受命”,也有人说是杨铿担心个人风险影响到公司,所以“主动切割”。

蓝光发展有着“四川地产一哥”之称,在中国房企格局中,其与龙湖、金科、东原更是并称为“成渝四杰”。2019年蓝光发展销售额跨越千亿,并在上海设立总部,开始实行“上海+成都”双总部战略。

但今年以来,蓝光发展的流动性问题却越演越烈,不仅先后向碧桂园和万科变卖资产,而且在资本市场更是遭遇股债双杀,信用评级被连续下调。此外还有传闻称,公司有“卖身”以及大规模裁员的计划。

千亿房企不再是大而不倒。去年泰禾开启了房企跌落“神坛”的序幕,而今年年初华夏幸福债务“爆雷”再次敲响警钟。那么,蓝光发展会是下一家吗?

碧万融的身影

2015年,蓝光发展借壳迪康药业登陆A股,而5年之后,蓝光发展的“卖卖卖”也正是由迪康药业的“剥壳”拉开帷幕。

去年7月,蓝光发展以9亿元对价转让迪康药业100%股权。在此之后,根据媒体报道,蓝光发展还先后将南宁、温岭和嘉兴等地的地块出售给大唐地产、浙江东泰集团等公司。

不过即便如此,蓝光发展的资金之困仍未解开,更大体量的资产变卖随后浮出水面,而碧桂园、万科、融创等龙头房企的身影更是闪现其中。

今年2月,蓝光发展将旗下物业公司蓝光嘉宝服务近65%股权转让给碧桂园服务,对价为48.47亿元。彼时,蓝光嘉宝在港上市还不到一年半,受疫情下物业板块整体拉升的影响,公司股价也刚从最低价“爬出坑”。

但蓝光发展管理层认为,当时蓝光嘉宝的估值已处于一个高点,更重要的是,碧桂园服务给的48亿中,有20亿用于兑付今年4月底到期的境外美元债。

另一笔变卖则是5月蓝光发展将无锡和骏房地产有限公司53.17%股权转让给了常州旭程企业管理有限公司,后者是万科旗下公司。有市场消息称,交易总额保守估计超过30亿元,并且万科在完成工商变更前已付给蓝光一笔诚意定金。

巧合的是,在该桩交易完成工商变更的当天,蓝光发展将6.474亿划付至中国证券登记结算有限责任公司,用于兑付了一笔发行规模6亿、票面利率7.9%、为期3年的公司债。

除了项目层面的合作外,还有市场消息称,蓝光发展不排除将公司整体变卖。此前就曾有传闻指出,融创有意收购蓝光发展,此外万科或将成为蓝光发展的战略投资者,以20亿元收购公司20%股权。但针对市场传言,杨武正随后澄清道,“绝不会甩卖公司”,“没有考虑出让控股权”。

不过,一位房企人士告诉新浪财经,实际上,蓝光发展和碧桂园以及融创都接触过,原本设想是地产和物业公司一起变卖。“但是地产质量不太好,碧桂园只要了物业公司,和融创的话,项目层面和收购公司都有谈过,但当时具体形式没有敲定。”

根据公司披露,截至去年底,蓝光发展的有息负债约730亿元。在该房企人士看来,如果融创真的收购了蓝光发展,加上自身的债务现状,“三条红线”下融创的压力会很大。同时还要考虑公开债务或者银团是否涉及实控人条款变更,“A股的流程比港股麻烦,尤其对地产有更多看不到的限制,挺浪费时间的。”

“直接和蓝光谈项目资产包的合作,这样融创、万科这些龙头并表操盘一批项目,用他们的名义拿开发贷也容易很多,蓝光也跟着有肉吃。”该人士表示。

负债迷雾

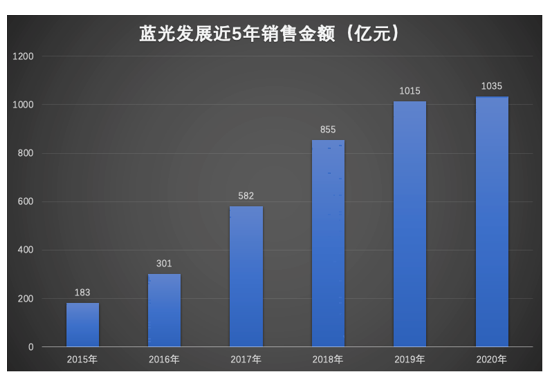

蓝光发展起家于四川,近几年来通过激进拿地扩张成为业内“黑马”,并在2019年跻身千亿房企阵营。2015年-2020年,蓝光销售额从182.72亿增长至1035亿元。

在一位房企转型地产猎头的人士看来,高周转模式不可避免带来内部管理混乱的问题。他表示,这两年蓝光不少高管都主动跳槽,内部人事混乱,高周转业绩导向下乱拿地、拿错地等问题频现,投资失误使得部分项目开盘和回款表现都不理想。

地产专家邓浩志则指出,如今在政策加码之下,全国房价停止大幅上涨,房企利润空间被压缩。叠加融资新规等限制,房企曾经的高杠杆“玩法”从利器变成负担,如同泰禾、福晟等房企一般,融资难度增加,无法借新债还旧债,因此资金链出现断裂。

Wind数据显示,2018-2020年,蓝光发展有息债务为537亿元、605亿元和768亿元,公司经营和投资活动现金流量净额之和持续为负,这意味着公司经营对筹资能力依赖度较高。截至2020年末,蓝光发展踩了两条红线,剔除预收账款的资产负债率约73.03%,净负债率88.57%%,现金短债比为1.06倍。

值得注意的是,蓝光发展的负债中或有较高比例的非标融资,该类融资相比起银行融资,往往成本更高,因此弱化了公司的资本结构。而按照4月底管理层在投资人电话会议上的说法,非标融资主要用途是拿地前融及项目收并购。

虽然在蓝光发展的年报中,具体的债务结构并未具体披露,但根据中诚信国际报告估算,截至2021年3月末蓝光发展非银借款余额占总债务比重约30%;标普则估计,蓝光发展的非银融资从2019年160亿元增加到超过220亿元,占其2020年新增债务一半。非银融资每年成本为8%-13%,公司一年内到期的金额超过120亿元。

此外还有不少业内人士指出,蓝光发展或存在较大规模的表外负债,有明股实债的嫌疑,因此进一步加重公司的还款压力。

财报数据显示,2018-2020年蓝光发展少数股东权益占比分别为41.83%、50.89%、60.06%,同期少数股东损益占利润比重则分别为10.9%、16.83%、10.17%,两者之间存在明显的“剪刀差”。

一位房企财务人士透露称,目前表外负债的一种形式,主要与信托该类非标融资有关。具体操作方法大概是,信托融资以股权形式进入项目公司,并通过同股同权的原则对章程进行约定,从而将表内项目移至表外。房企会和信托公司签订抽屉协议,融资到期则对项目公司股权进行回购。

自救进行时

随着蓝光发展资金危机的发酵,标普和中诚信国际都对公司评级进行了下调,穆迪在5月内更是两次下调评级。5月31日,穆迪公告称,将蓝光发展的企业家族评级从“B2”下调至“B3”,同时将评级展望从“稳定”调整为“负面”。

而仿照泰禾、华夏幸福等“前辈”走过的路,除了变卖资产包外,目前蓝光发展也打算通过引战来“自救”。在4月底的投资者会议上,杨武正表示,在有适当机会的情况下,公司也会考虑在股权层面引入财务实力比较强、对公司长期发展有利的财务投资者,可能会考虑央企或险资。

一个值得注意的动作是,6月初,原公司董事长杨铿拟将个人所持有的5.58%蓝光发展股份转让给了蓝光集团,后者为杨铿控股公司,也是蓝光发展的第一大股东。调整后,杨铿个人持股数下降至0股,蓝光集团持股涨至58.3%。

外界猜测,这一股权结构或便于在大股东层面进行股权变更,即一旦战投买入蓝光控股集团股份,也就获得了蓝光发展股权,相关程序会更加流畅。

此外,为了降负债,蓝光发展明确将放慢步伐,销售规模近3年将不再增长保持在千亿左右。“今年的投资计划,第一原则是量入为出,土地款支出占销售回款3成左右。”公司管理层在2020年业绩会上表示,而根据年报资料,2021 年公司计划土地投资总额不超过 350 亿元。

一位房企人士则透露,今年蓝光发展内部已经明确,不拓展新的项目,主要以合作为主,并且会考虑裁员。

“如果有不出钱或者少量出钱的收并购或者勾地、一二级联动的项目,我们会看机会进行获取,但如果需要占用大部分资金可能不会考虑。”杨武正此前曾表示。

2020年蓝光销售面积为1066万平方米,截至年底,土地储备规划建筑面积为1597万平方米。而同等规模如时代中国、远洋集团、越秀地产等房企,土储多在2500-5000万平方米的水平。

这意味着,目前蓝光的土地储备只能满足一年半左右的发展需要,而按照“行规”,土储最好能满足未来2-3年的发展。

在此背景下,穆迪预计2021年蓝光发展土地逐渐耗竭,2022年全年销售额可能会下降8%-10%至950亿元左右,较弱的销售额将在未来1-2年内影响公司的收入确认。

而这终将使蓝光发展陷入一个死循环,并引发米诺骨牌的连锁反应。一位房企人士评论道,本来政策收紧,房企可借的钱总量变少了,便宜的钱就更少了,信用评级一旦下调马上导致融资成本上升,卖项目的溢价能力也大大削弱。房企只能更依赖于加快销售,利用利润来支撑债务,但如果土储不足,销售规模稳定性则难以有保障。

“其实负债的高低问题不大,最关键的是有息负债(含表外)的息费成本率。利息成本是重要的指标,融资的持续性更是,断贷、收紧银根,打击就会非常大。”该人士表示。

今年至今,蓝光发展股价已跌去近3成,较借壳上市后最高价更是下降超过7成。漫漫渡劫路,如今土储短缺、陷入资金焦虑的蓝光,将何以发展?

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师