端午节前的最后一天(6月11日),港交所披露易公告显示,禹洲集团旗下物业公司禹佳生活服务首份招股书,因提交后6个月内未通过聆讯,失效了。

这对于“暴雷”旋涡中心的禹洲集团来说,是又㕛叒的一个坏消息。

自2020年年报披露之后,禹洲接连陷入审计疑云、评级下调、债券跳水、投资停止、机构看空的魔障中。

这两天,今年1月才刚上任禹洲集团执行总裁的萧睿,也被传出了正在办理离职的消息。

在6月8日刚举行的投资者会议上,投资者针对禹洲的运营问题及物业分拆进行了追问。彼时,公司相关负责人还在会上表示:自从公布物管板块分拆计划以来,目前所有程序进展顺利。

不料,话音刚落,禹洲梦想通过物业上市集资约8亿美元(约62亿港元)的算盘,看来实现得并不似所说的那般顺利。

![]()

截至目前,已上市物企达46家。另有,融信服务、中骏商管、越秀服务已经通过聆讯。

其中,只有宋都服务、烨星集团(原鸿坤物业)、星盛商管,和刚通过聆讯的融信服务,是二次递表才通过。物企上市的一次通过率,可高达92%。

包括比禹佳生活服务晚递表、在管面积更少的新希望地产旗下物业公司——新希望服务,于今年1月13日递表,也已经于5月25日成功上市。

禹佳生活服务首度IPO失败,从财务上看,或是因为其母公司依赖度高,而伴随着禹洲集团2020年的结转大跌,这也意味着禹佳服务可接手的在管面积及营收、利润都将大受影响。

对禹洲集团来说,眼下的各项“雷区”,都得先从集团救起。

1

极低的确认收入率&1%的归母净利率

“暴雷”传闻的导火索,是禹洲集团年报引发的。

2020年里禹洲全口径销售额首次突破千亿,达到1049.67亿元。但对应营收,却同比下降55.2%至104.12亿元。

按照期房的结算规律,也就是说,2016-2017年,禹洲232.6亿元和403亿元的销售额,在2020年里只落地交付了104亿元。预售变交付的比例只有16%。

对比同样在去年实现全口径千亿规模,以1003.8亿元刚刚过线的时代中国为例,其2016-2017年的销售额分别为293.3亿元和416.3亿元,2020的已确认收入为385.77亿元。占比大约是两年销售额总和的54%。

营收少,意味着后续的毛利、净利也都将受影响。但更蹊跷的是,这仅有的里100亿收入里,禹洲的归母净利润仅有1.17亿元,同比断崖式下降97.1%。

1.1%的归母净利润率,与前段时间滨江集团董事长戚金兴的说法精准一致。但不同的是,滨江集团的这个数字,并未考虑融资杠杆以及期房预售的时间差,毕竟人家投射在年报中的归母净利润率,仍有8.14%。

2

营利双杀主要归结于:疫情和审计师

对于这两个罕低的营利数字,禹洲在年报中的解释是:疫情。禹洲表示,收入减少主要是由于受新冠肺炎疫情影响,上海的若干物业项目的开发进度及于武汉及唐山的物业交付有所延期,导致收入递延确认。

此外,禹洲还在业绩会上,把部分锅丢给了安永会计的审计师。

禹洲集团首席财务官邱于赓表示,审计师并表要求比较严谨,协商决定将部分禹洲认为可以并表的项目放在联营合营公司里,这部分利润比较高的项目未能并表影响了最终毛利率;上述项目并表需要有补充条件,因时间关系比较困难,结果就变成只能在联营合营公司体现。

例如扬州的嘉誉风华项目,截至2020年12月31日公司权益占比为40%,公司称上半年计入非全资子公司,并将进行并表;而年底时,审计师出于谨慎原则认为该项目未达到并表条件,即该项计入联营公司报表,导致收入无法体现。经估算,若该项目正常并表,可为公司带来17.3亿元收入。

在行规中,基本只有持股超过51%或者为几大合作方中的最大股东,才能享有并表权。

根据企查查所示,该项目公司的历史股东中,原本为江苏扬子电缆集团持股60%,禹洲持股40%。目前,禹洲已经退出了该项目公司。

禹洲的这一番言论,也引来了机构和投资者的警惕——

这意味着,在之前,禹洲的收入归结模式存在水分:为保持业绩的稳定性,禹洲将部分未达到确认收入条件的项目,提前确认收入了。比如2020年上半年营收140.69亿元,就比2020年全年还多。

由此,穆迪、惠誉、联合国际、高盛等,都将禹洲集团的评级下调,甚至列入负面观察名单。

禹洲的股价也在业绩会后一天跌了8%,甚至到目前,都未有再回到330时候的股价过(不复权计算)。

3

在手项目最低毛利率或达-52.5%

此外,禹洲还列出了“若干项目所在当地的限价政策的影响而导致微薄毛利率情况”的原因。这也是今年诸多房企拨备计提、毛利率下滑的统一说辞。

根据5月25日时某地产机构出具的“建议回避禹洲集团”报告,自2017年以来,禹洲集团毛利率长期处于下降区间,主要由于前期年高溢价成交地块集中交付所致——如合肥瑶海E1601地块溢价率为294%,镇江2017-1-30地块溢价率为430%。但同时公司销售均价并无显提高,2020年合约销售均价为16756元,同比仅上升10.9%。

且该机构认为,禹洲的低毛利项目仍未消化完毕,高地价低毛利率项目以及无毛利率项目销售结转仍存在,或将继续拉垮2021年的利润表——

经过对年报中披露的123个项目进行毛利率测算,禹洲测算毛利率低于25%项目共计67个,占比54%,其中毛利率低于15%的项目有37个,占比30%,毛利率为负,即“销售即亏损”的项目共计6个,其中位于厦门的禹洲璟阅城项目预估毛利率最低为-52.5%。

4

暴雷传闻后暂停公开拿地三个月

无法开源,那就节流。

6月3日,郑州启动首批“两集中”供地。其中的42号地块,被郑州舜泽房地产开发有限公司以底价13.03亿元拿下,楼面价5300元/㎡。

穿透信息后可看出,这个公司背后的股东,为河南东方国际地产开发有限公司和禹洲集团。其中,禹洲集团占股49%。

虽为联合体,但这是禹洲集团首入郑州,也是禹洲在两集中供地场上的首宗收获。

今年内,从可查阅的新闻中统计,不包括郑州地块,截至到目前禹洲在全国范围,只在苏州、惠州、江门各拿了一块地,三宗地的合计全口径土地款20.6亿元。

且最后一宗地的竞得时间为3月15日。也就是说,在此前,禹洲已经在土地市场沉寂了3个月。

在6月8日下午的投资人电话会议中,禹洲表示,这是秉持审慎的拿地策略。

但巧合的是,这两个停启时间点,正对应了两个关键事件——一个是3月底年报发布后;另一个是5月底的那份负评报告。

即:年报“暴雷”后不再拿地,被再度“做空”之后重新投资。有业内人士认为,郑州的拿地,或许为了对冲负面信息的意义更大些。

5

高息的海外债&仍存水分的账本

投资可以暂停,但让禹洲更阵痛的,是利息支出的无法自控。

在8日的投资会上,禹洲集团相关负责人表示,在5月将美元债赎回后,公司下半年已无到期的美元债,下半年境外美元银团贷款也没有到期的,因此不存在美元债和银团贷款到期偿付的问题。“海外压力很低,除了偿付利息,下半年没有本金到期。”

但问题是,这些利息,就已足够打压禹洲了。

2020年里,禹洲的银行贷款、其他贷款、公司债券及优先票据的利息支出,就达到51.7亿元。

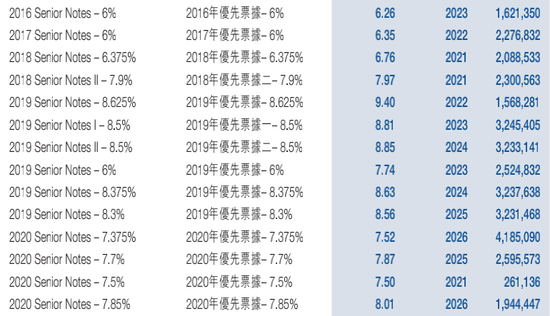

此外,公司的再融资成本边际,还在呈现提升趋势:2016年10月发行的2.5亿美元7年期优先票据,票面利息为6%;到了2018年,平均利率为7.14%;2019年,发行利率均上升到了8.3%以上,最高一笔到了8.625%。

(禹洲集团2016-2020年优先票据实际利率、到期日、及发行规模,来源:企业年报)

2020年,禹洲优先票据的发行利率有所下降,以年内4笔优先票据为例,平均发行成本为7.6%。

且截至2020年末,禹洲集团总有息债务639亿元。其中,美元债规模376亿元,境内发债子公司债券和ABS规模106亿元,集团和境内子公司债券规模合计482亿元,非标融资占有息债务规模比例达到75%。

业内分析表示,较低的银行借款占比融资结构,在主流地产之中实属罕见,也意味着禹洲在银行体系内的信用存在问题。

惠誉在报告中就曾指出,禹洲的财务报表中没有充分反映合资企业和联营企业的项目业绩,这限制了禹洲的财务透明度。

另一机构报告也指出,禹洲集团与同一实际控制人名下的禹洲金控香港、厦门港谊集团等多个主体平台形成的或有表外资产体系。

目前,禹洲集团境外存量债券11只,存量规模约50亿美元;禹洲集团子公司厦门禹洲鸿图地产开发公司存量债券10只,存量债券规模约105.5亿元人民币。

而禹洲公司相关负责人在8日的投资者会议上表示,禹洲鸿图地产公司年内剩余30亿债券将在今年8、9月份到期,但有40多亿的境内债券发行额度,公司会寻找合适的窗口再融资。

但境外主体评级被下调,且评级展望负面,禹洲的再融资道路目前看上去是雷点重重矣。

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师