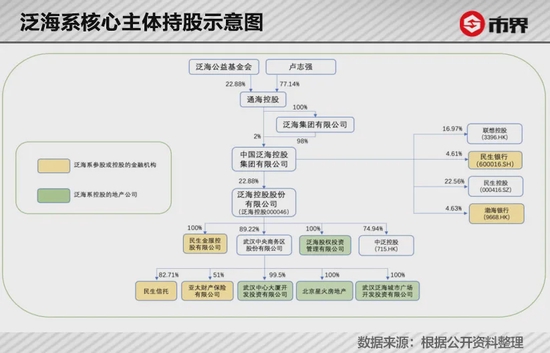

卢志强一直被视为“大佬背后的大佬”。

联想混改,卢志强掏了27亿买下中科院国科控股手中29%的联想股份,助其摘掉“国帽”,之后便被吃瓜群众视为柳传志的恩人。

万达商业敲钟现场,卢志强对媒体笑称自己为“娘家人”,万达电影上市,卢志强又掏了25亿元入股以示支持。

联想的事情今年闹得沸沸扬扬,泛海跟着“躺枪”。12月18日,泛海控股还特意发布声明,否认公司及实控人卢志强因联想股权转让被调查。当年接盘的标准是不是“为泛海量身定制”这里不展开,但联想这两年一波三折,泛海过的也不咋样。

2009年9月8日,中国泛海入股联想控股暨联想控股新战略媒体沟通会在京召开。上图为时任联想控股董事长柳传志(右)和泛海控股卢志强(左)

2021年5月至7月,中国泛海持有的合计7.43亿股泛海控股股票被公告拍卖。虽然其中3.3亿股在紧要关头达成协议撤销了拍卖,但中国泛海最终还是失去了7.92%的股权,持股比例降至62.83%。7月,卢志强还被法院强制执行近50亿元。

5月至12月,泛海控股在境内和境外均有两笔债券出现违约,对应金额分别为3.442亿美元和12.75亿元人民币,抵押物悉数失守。

曾经踩准时代风口,一步步打造“泛海系”“民生系”资本版图的卢志强,如今面对的是全然不同的局面。

时代“弄潮儿”

卢志强的发家史,和许多资本大佬弃官从商的剧本相似。

出生于1951年的山东威海,卢志强从名校复旦大学毕业之后,进入了潍坊市技术开发中心,并在33岁这一年被提拔为办公室副主任。

这样的“铁饭碗”,在那个年代是人人羡慕的,但卢志强还是离开了。

1985年,卢志强下海经商,坊间传闻他自此开始从事教育培训行业并涉足房地产业,赚到了第一桶金。

有据可查的是,1988年到1991年,卢志强先后在山东、北京成立了多家公司,起名字也相当讲究——山东泛海集团公司、泛海建设集团股份有限公司、中国泛海控股有限公司等等,令人眼花缭乱。

攒下第一桶金后,卢志强就像开了“外挂”一样,踩中一个又一个政策风口,每一步该落在哪里都精准无比,令人叹为观止。

卢志强早期做出过三个至关重要的选择,为其后建立庞大的地产和金融版图埋下伏笔。

分别是,1988年,中国推行住房改革,房地产行业成为一个香饽饽。卢志强迅速成立了中国泛海控股集团有限公司,开始挺进地产行业。

1990年前后,外资企业和中外合资企业享有一系列政策优惠,卢志强成立了有香港企业背景的青岛泛海建设股份有限公司,和美国泛海国际有限责任公司。

1996年,中国金融业首次向民营资本展开怀抱,民生银行作为中国第一家民营银行正式成立,卢志强又积极参与了前期组建工作。

这三个早期抉择奠定了卢志强的事业基础,遇到柳传志,则为卢志强日后更进一步提供了契机。

卢志强1994年成立光彩事业投资集团有限公司(后改名为泛海能源控股股份有限公司,以下简称“光彩事业”),结交了柳传志。1995年,经柳传志介绍,卢志强加入了一个高规格商会。

传说中这个组织入会门槛极高,需经过2名会员推荐,且实行一票否决权,奉行聚会不录音、不摄像、不请圈外人的原则,迟到一次罚款10万元。会内成员包括段永平、柳传志、冯仑、郭广昌、史玉柱等人。

这个几乎汇聚了国内半壁经济的圈子,为卢志强带来了更加广阔的人脉和资源。

一盘大棋

1998年,卢志强的光彩事业越做越大,总资产规模已有10亿元,便开始增资扩股。

当年10月,光彩事业收购上市公司南油物业,以借壳上市的方式完成了资本市场的首秀。1999年和2005年,上市公司依次更名为光彩建设、泛海建设。

新的机会出现了。

2000年,民生银行登陆资本市场,中国泛海控股有限公司成为持有民生银行9.42%股权的第二大股东。

接着在民营资本被允许进入证券行业和保险行业的时候,卢志强借着增资黄河证券的机会,成为其第一大股东,并将其改名为民生证券。

另外还发起成立了民生人寿保险,完成民生担保、民生典当的组建。

让卢志强的金融板块变得完整的,是2012年卢志强迅速拿下的信托牌照,以及2014年保险行业对民营资本放宽限制时,和史玉柱一起成立的亚太再保险公司。

拼完了信托和保险,“民生系”已然在金融领域织起一张细密的网。

金融板块稳固之后,2014年,泛海控股喊出了“地产+金融+战略投资”的转型口号,开始将打下的“江山”装入上市公司泛海控股中。

当年,泛海控股分别以32.74亿元和30.37亿元为对价,受让民生证券72.99%的股权和中泛控股(原名和记港陆)71.36%的股权,实现并表。

金融业务首次为泛海控股贡献收入就达到15.66亿元,占总收入比重超两成。

地产业务方面,泛海更是放开了手脚,全球范围内收割高端物业。

2014年开始,卢志强开启了全球买买买的模式。

高峰时期的2017年末,泛海控股旗下在建项目包括国内的武汉中央商务区项目、北京泛海国际项目、上海董家渡项目,以及国外的美国洛杉矶项目、纽约曼哈顿酒店项目、夏威夷度假村项目等等。

市界据其2017年年报信息计算,当时其预计总投资金额超过2200亿元,实际投入项目的金额约667亿元。

地产和金融之外,泛海系旗下中泛控股斥资28亿元投资了联想,泛海控股则以6亿美元投资了WeWork,4亿美元投资印尼燃煤发电项目,25亿元投资了万达电影,另有北汽新能源、蔚来汽车甚至长租公寓等项目。

30多年时间,卢志强构筑了一个横跨地产、金融、投资的庞大资本网,上市公司就包括泛海控股、民生控股、中泛控股和华富国际,其中以泛海控股为核心资产。

通过上市公司的融资渠道获得资本,泛海系利用板块之间奇妙的“协同”——地产板块缺钱,金融板块输血,构筑起一个风生水起的资本版图。

在其开启海外买买买模式的同一时期,国内几个名声赫赫的资本系也在海外展开风风火火的并购事业。

2015年,安邦以19.5亿美元(合约124亿元人民币)买下了美国纽约久负盛名的华尔道夫酒店;2016年,万达则以35亿美元(合约223亿元人民币)买下美国传奇影业,成为截至当年最大的中国企业海外文化并购案;同年年末,海航更是豪掷60亿美元(合约383亿元人民币)收购了英迈,进入全球500强。很快,这一系列动作收到了来自监管的注意,影响众多资本系的一场大排查蓄势待发。

突然逆转

先后受益于房地产、金融行业的红利期,泛海系得以快速膨胀、大规模扩张。

潮涨潮退,泛海系也因为其重资本运作,实际经营跟不上的弊病,呈现出一种“虚假繁荣”。泡沫在监管收紧的环境下一戳即破。

2016 年12月6日,发改委等四部门负责人在答记者问时表示,“密切关注近期在房地产、酒店、影城、娱乐业、体育俱乐部等领域出现的一些非理性对外投资的倾向,以及大额非主业投资、有限合伙企业对外投资、‘母小子大’、‘快设快出’等类型对外投资中存在的风险隐患,建议有关企业审慎决策。”

2017年6月中旬,银监会要求大型银行机构排查包括海航、复星、万达等海外并购明星企业的授信风险,跨境并购融资政策开始出现转向。

对于此时正处于海外并购业务高峰期的泛海而言,已经跃出的双腿正悬于空中,无处安放——继续扩张,意味着“顶风”运作,回撤,意味着资金可能出现空缺,项目可能面临停摆。

更难的是,泛海系原本玩转的金融、地产和海外并购,无一不是在监管下融资受限、资金趋紧的行业,泛海深陷泥潭。

泛海控股扬言要投资2200亿元搞各种地产项目的2017年末,其账面总资产1877亿元,净资产不过275亿元,更不要说不到200亿元的货币资金。

此时,早期增长过快的债务和不重视经营导致的低盈利水平,加剧了风险的暴露。

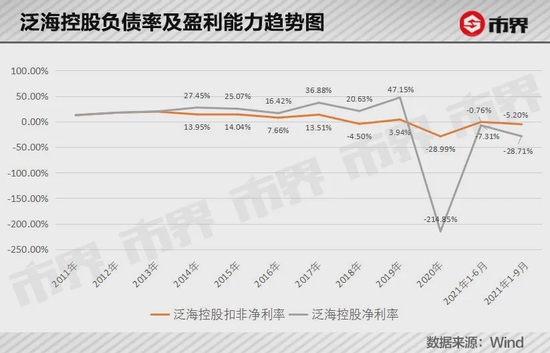

2013年到2016年,泛海控股的带息债务增长了3.65倍,收入增长了3.15倍。同期,净利润却只增长了1.59倍——盈利能力跟不上债务规模和收入规模的增长,隐患就此埋下。

2017年泛海控股的偿债压力首次明显展露,当年年末,账面现金等价物首次大幅度低于一年内到期的带息债务,缺口高达342亿元,自此始终维持不小的资金“窟窿”。

此后情况进一步恶化,2017年泛海控股首次出现收入下滑,同比减少了32%,一直到2020年也没有明显的起色。

净利率其实从更早开始释放危险的信号——泛海控股的净利率从2013年的19.86%增至2019年的47.15%,但反映实际经营情况的扣非净利率,却从2013年的19.49%一路下滑至2019年的3.94%。

这意味着,泛海控股债务越滚越大,实际经营业务的能力却越来越差,只是被地产板块和投资板块带来的大额非经常性损益,暂时掩盖住了。

2014年,泛海控股开始扩张的第一年,非经常性损益是4.96亿元,占当年净利润的3成左右,2016年升至4成,2018年甚至超过了净利润总额,为主营业务填补亏损。

坏就坏在这种收益是不可持续的,却极易让人产生错觉。

2020年和2021年前三季度,非经常性损益反过来成为泛海控股亏损的重要原因,占比分别为12%和58%。

其中2020年-5.47亿元的非经常性损益主要来自处置对外投资产生的损失;2021年1-6月-10.58亿元的非经常性损益则来自于出售子公司的损失和证券业务的减值损失。

面对膨胀后的措手不及,卢志强在2021年3月发了一封致投资者函,表示“我经商办企业已三十多年,但对近两年所遇到的困难估计不足,对所面临的问题和挑战也有诸多反思和总结。”

困局

埋下的雷,一个接一个地炸了。

2020年7月份,一份内部邮件显示,截至2020年4月末,泛海系民生财富旗下“尊系列”私募基金存量规模达到265亿元,是国内市场最大的私募资金池之一。

223亿元的资产余额中,延期项目196亿元,占比88%,预计延期项目18亿元,占比8%。

监管方面要求2020年中,2020年末、2021年中和2021年末,其存量规模需依次降至185亿元、140亿元、60亿元和0。

据财经五月花、征探财经等多家媒体报道,民生信托庞大的资金规模中,有的资金流向了产品计划书之外的民生信托旗下其他产品,有的流向了史玉柱相关联的公司,还有的流向泛海自己的项目标的,风控本身就存在一定问题,现在只是集中暴露了风险。

现在最后时点已到,泛海的理财产品安全落地与否尚未可知,但债券违约又成为新的问题。

2021年1-9月,泛海控股收入140.97亿元,同比增长52.75%,净利润-18.1亿元,同比继续扩大亏损幅度。

泛海控股在2021年9月末再次扩大了资金缺口,现金等价物与一年内到期债务之间的差额高达369.24亿元,是2020年末的近两倍,也高于2017年末的最高值342.16亿元。

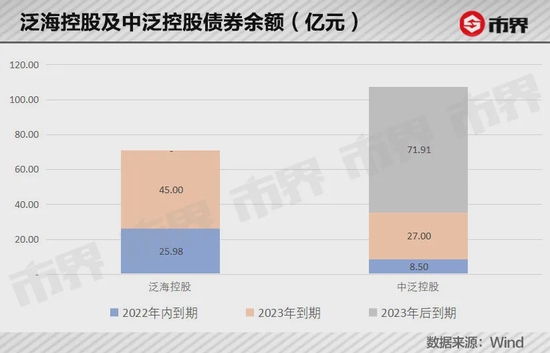

Wind数据显示,泛海控股和中泛控股作为主要的两个发债主体,目前存续债券余额分别为70.98亿元和107.41亿元,其中泛海控股所有债券将在2023年底前到期。

两个发债主体已展期或违约的债券余额分别为27.98亿元和10亿元。

除此之外,泛海控股境外附属公司在2021年8月底和10月底,分别出现两笔债券违约,相关本金分别为3.44亿美元和26亿元。

无奈之下的卢志强,只能“割肉”。而从买买买转为卖卖卖,似乎就是一夜之间的事情。

2020年至2021年,民生证券先是引入战投,之后泛海控股两次转让股权,持股比例从2019年末的87.65%大幅度降至31.03%,回笼资金约67.46亿元。

代价是民生证券的财务数据出表。

2020年末,民生证券总资产524.2亿元,归母净资产142.45亿元,分别占泛海控股总资产和归母净资产的28.96%和85.78%。

从业绩角度来看,没有民生证券的并表业绩,2020年泛海控股收入将缩水25%,亏损幅度则将从40亿元进一步扩大至46亿元。

地产板块和投资板块的出清也在加速。

2017年泛海的地产项目预计总投入达到峰值2242亿元。

2019年泛海系便开始了大规模抛售,开发项目预计总投资到2021年上半年已降至1240.98亿元。

2019年,泛海控股将北京泛海国际1号地块和董家渡项目让给了融创,2号与3号地块也改以权益法计量,不再并表,一举甩掉了预计投入430亿元的包袱,换来了111.76亿元现金。

2021年1月,泛海控股公告称,拟将武汉中央商务区地块以30.66亿元对价出售给绿城;6月,先后以13亿美元向黑石出售了美国国际数据集团(IDG),以22亿元向融创出售了杭州钓鱼台酒店、杭州民生金融中心等资产。

除了主动出清的动作外,也有一些资产被动失守。

2021年10月底违约的两笔债券,对应的抵押物是旧金山的地产项目及泛海系旗下中泛控股40.99亿股股票,目前均已被中介机构接管。

这是卢志强2015年斥巨资收购的美国高端地产项目,曾计划投资约185亿元,建成旧金山第二高楼,是报表上最亮眼的数字之一。

除此之外,据外媒报道,泛海位于美国洛杉矶、纽约和夏威夷的几个项目,也都在寻找新买家。

所幸泛海控股对自己的大债主之一——民生银行,还持有4.61%的股权,这笔投资是泛海截至2021年6月末最大的一笔对外投资,账面余额高达100.24亿元,但存在减值风险。

危急关头,民生银行为泛海控股办理了68亿元贷款的展期——2020年泛海控股向民生银行申请的4笔贷款,均延期至2022年9月至12月,同时追加质押部分股权作为增信措施。

境内外地产板块收缩、金融板块又失去了民生证券,泛海控股“失血”不少,但手中仍有棋子未出。

有所保留的原因或许并不在于泛海,而是“接盘英雄”不好找。最新的2021年三季报显示,泛海控股还将继续加大所属公司引入战略投资者的力度,积极探索新形势下境内外合作项目的新模式。

时移世易,卢志强的朋友们不少都遇到了大大小小的麻烦,这一次,谁能来拉他一把呢?

2026年1月7日,雅居乐披露2025年12月未经审核的经营简报。简报显示,2025年12月雅居乐及其附属公司连同集团合营公司及联营公司以及由集团管理并以“雅居乐”品牌销售的房地产项目预售金额合...[详细]

2026年1月6日,保利置业披露2025年12月未经审核销售简报。简报显示,2025年12月保利置业实现合同销售金额约25亿元,合同销售面积约7.1万平方米,合同销售均价约3.56万元/平方米。[详细]

2026年1月6日,正荣地产披露2025年12月未经审核经营简报。简报显示,2025年12月正荣地产连同其附属公司连同合营公司及联营公司的累计合约销售金额约为3.35亿元,合约销售建筑面积约为2.46万...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师