“零售黑马”平安银行的信用卡业务似乎正在遭遇瓶颈期。

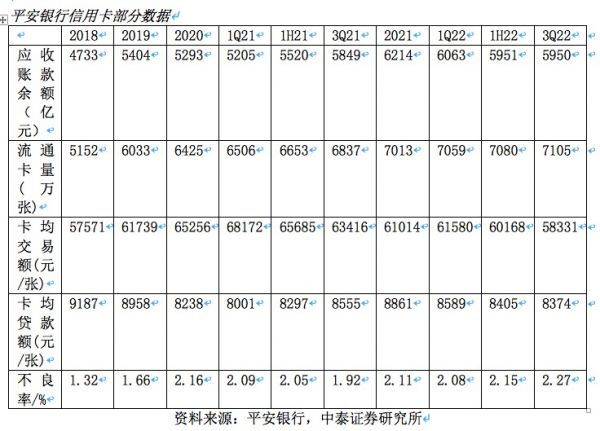

平安银行2022年三季报显示,截至2022年9月末,该行信用卡流通卡量7104.61万张,较上年末增长1.3%;受疫情影响,1-9月信用卡总交易金额26029.89亿元,同比下降6.4%;信用卡应收账款余额5949.95亿元,较上年末下降4.3%。

财报显示,平安银行今年信用卡流通卡量增长乏力,信用卡应收账款余额、卡均交易额和卡均贷款额呈下降趋势。

虽然信用卡应收账款余额下降,但不良贷款率却在上升。数据显示,截至2022年3季度末,平安银行信用卡不良率2.27%,较上年末上涨0.16个百分点。不良率已连续三个季度上升,创近年新高。

三季报同时显示,三季度起,平安银行疫情延期纾困客户陆续到期,加速进入化解阶段,叠加国内局部地区疫情及宏观经济增长承压因素影响,“新一贷”和信用卡等业务不良率有所上升。自2021年下半年起,平安银行已提高对贷前政策的检视频率,严格把控客户准入,并积极拓宽催清收渠道,加大对不良贷款的处置力度。

中泰证券分析师戴志锋认为,平安银行三季度信用卡不良率环比上升12个基点,随着信用卡规模下降及客群优化,资产质量压力有限。

今年以来,局地疫情反复,防控措施短期内难以快速解除,疫情对于企业经营与投资、居民就业与消费冲击较为严重。同时,信用卡线下展业困难,居民收入增速放缓可能引发债务风险等多重因素影响下,银行信用卡增量扩张策略步入低潮。

中国银行法学研究会理事肖飒认为,平安银行深挖存量客户空间,其增长更加依赖存量客户。

值得关注的是,平安银行正在业务联动中寻找优质客户,而信用卡正成为主要渠道。

“对同一个客户在年轻的阶段,我们通过消费金融信用卡帮助他们解决住房、购车、消费等实际需求,随着客户财富的积累,我们为客户提供专业资产配置服务,做好财富的保值增值。当客户有家庭、有后代,我们还可以及时提供教育、医疗、财富传承等多元化服务。”平安银行董事长谢永林认为,随着信用卡持卡人客户的价值向上跃升,为财富级客户源源不断输送活水,从客户角度打通消费金融、财富管理的金融服务的衔接循环,银行将呈现一张均衡健康可持续的经营。

“基础零售今天给我们的财富管理输送客户。”平安银行行长特别助理蔡新发称。

信用卡正是平安银行基础零售的主要业务之一,针对财富客群,平安银行推出“平安私人银行信用卡”,通过为私行财富客户个性化定制额度及权益券等方式,打通信用卡与私行财富的客户综合经营。三季报显示,该行前三季度实现财富管理手续费收入51.05亿元,同比下降20.7%。

海峡金桥财产保险股份有限公司(以下简称“海峡保险”)日前公告,根据《福建金融监管局关于叶远航海峡金桥财险公司董事、董事长任职资格的批复》(闽金复〔2025〕304号),自2025年12月25日...[详细]

1月7日,中国平安人寿保险股份有限公司(以下简称“平安人寿”)公告表示,平安资管受托平安人寿资金,投资于农业银行H股股票,于2025年12月30日达到农业银行H股股本的20%,根据香港市场规则...[详细]

1月6日,记者注意到,国家金融监督管理总局珠海监管分局发布的行政处罚信息公示表显示,因存在“关联交易制度不合规、贷款五级分类不准确、涉及债委会的实质不良贷款拨备计提不充分等”违法...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师