12月14日,凯文教育发布《关于收购海南创业联盟公司75%股权暨关联交易的公告》,宣布以对价1354.04万元收购海南创业联盟教育投资管理有限公司75%股权。中小板公司管理部在第二天便下发关注函,要求上市公司对标的持有的校园物业存在瑕疵、交易的必要性及合理性、是否存在向关联方输送利益的情形、代替标的公司偿还关联方借款的必要性、是否构成同业竞争等问题进行说明。

市场表现方面,凯文教育的股价在12月14日公告当天下跌9.97% ,此后连续多天继续下挫,截止12月22日的收盘价为5.37元/股。

凯文教育于12月17日发布《关于股票交易异常波动的公告》,宣称公司经过自查不存在违反信息公平披露的情形。

关联收购亏损企业 标的净资产为负

凯文教育拟以对价1354.04万元收购海南创业联盟教育投资管理有限公司75%股权。

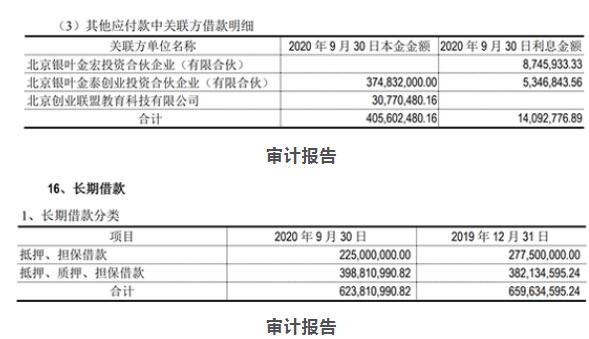

公开资料显示,海南创业联盟与上市公司控股股东关系密切。海南创业联盟的控股股东为北京银叶金泰创业投资合伙企业(有限合伙)。北京银叶金泰的执行事务合伙人为杭州华赢资产管理有限公司,有限合伙人为北京八大处房地产开发集团有限公司,持股比例分别为2.0013%和97.9987%。

杭州华赢资产管理有限公司为凯文教育董事张景明间接控制的企业,北京八大处房地产开发集团有限公司为凯文教育控股股东八大处控股集团有限公司的全资子公司。

海南创业联盟的核心资产是通过全资子公司持有的一系列校园物业,物业包括教学楼宿舍等地上地下建筑、室内室外、水面各类教学运动场地及配套设施等,该物业占地面积 239083.8平方米。

目前此校园物业被海淀外国语海南分校租赁。海淀外国语海南分校的举办者海南金色年华教育投资管理有限公司的控股股东同样为北京银叶金泰创业投资合伙企业(有限合伙)。

也就是说,作为以K-12国际学校运营为主业的凯文教育,从股东手中接来了核心资产为校园物业的公司。并且标的计划将此校园物业租赁给由股东举办的其他学校。

另一方面,海南创业联盟2019年和2020年1-9月的营业收入均为0,实现净利润分别为-5537.07万元和-4429.37万元。具体来看,管理费用及财务费用是主要的费用支出。2019年的管理费用为837万元,财务费用为4634.72万元;2020年1-9月的管理费用为589.39万元,财务费用为3708.69万元。

财务费用主要来源于高额的负债。截止2020年9月,海南创业联盟的资产负债率高达110.25%,净资产为-1.0亿元。在负债总额11.21亿元中,长期借款有6.24亿元,其他应付款有4.20亿元。

审计报告披露,标的企业其他应付款中有3.75亿元为向控股股东北京银叶金泰的借款。交易协议约定,凯文教育将向海南创业联盟提供3.8亿元借款用于偿还上述债务本息。

经过此次交易,北京银叶金泰将标的甩手给上市公司后,顺便将其债务一同腾退。债权人将由北京银叶金泰变更为凯文教育。

值得一提的是,根据海南创业联盟下属全资子公司与海南金色年华教育签署的《租赁合同》,租金为每年度5000万元,待学校满园后(满员人数预计为 2000 人),租金每年递增 3%。如果未来海南创业联盟的资产负债结构没有大幅优化,那只靠这笔收入的话,可能让海南创业联盟净利润水平落在盈亏平衡线附近。

标的资产存瑕疵 凯文教育轻重资产模式选择之谜

关注函指出,海南创业联盟的核心资产记录于投资性房地产科目,金额为8.04亿元,权利受限比例为 100%。其中房屋建筑物金额 6.19亿元,为预转固金额,工程均未办理竣工决算,未办理房产证的有12 栋楼。

另一方面,根据评估报告,相关校园物业的土地规划用途为旅游餐饮,采用收益法评估,未考虑规划用途与实际用途差异的影响,且部分房产未取得权属证明。

除了标的资产存在瑕疵,凯文教育自身轻重资产模式选择之谜也是监管和市场关注的焦点。

可以看出,如果凯文教育顺利完成本次收购,那么在并表后将大大增加投资性房地产的金额。新浪财经曾在《凯文教育:增收不增利 重资产模式下的负“重”前行》一文中阐明,重资产的模式固然有产权独立,收益独享等优点。但是庞大的有形资产必然抬高固定成本。经计算,2019年中报中固定成本(包括:职工薪酬、折旧摊销、利息费用和长期待摊费用的摊销)占营业收入比例达到46.42%,相对于可变成本来说,固定成本短期内很难大幅下降,缺少控制空间,只能期望于收入的不断增加来摊薄。

而2020年的新冠疫情也对凯文教育造成不利影响。2020年前三个季度,凯文教育的营业收入下滑7.53%至2.23亿元,净利润下滑25.95%至-0.98亿元,现金及现金等价净流出1.88亿元。

凯文教育表示,受新型冠状病毒肺炎疫情影响,培训和不动产租赁市场尚未全面复苏。公司培训和不动产租赁相关业务收入较上年同期有所下降,导致报告期内公司整体经营业绩阶段性同比下降。

凯文教育曾在2019年年报问询函回复文件中表示,未来将“开拓轻资产模式的国际教育服务输出”“择机优化资产结构,降低折旧摊销成本”以进一步提升盈利能力。但本次收购后的结果貌似与之前公司表明的战略方向不太一致,关注函要求公司对此作出解释。

粉笔有限公司(简称“粉笔”)发布2023年中期业绩报告。报告显示,2023年上半年,粉笔经调整利润2.88亿元,上年同期为9563万元,同比增长达201.2%;实现营收16.82亿元,同比增长15.9%。公开...[详细]

8月27日晚,世纪天鸿发布2023年半年度报告。报告显示,公司2023年上半年实现营业收入1.5亿元,同比增长24.33%;实现归属于上市公司股东的净利润752.59万元,同比增长0.56%;实现归属于上市公...[详细]

表面上看,公司的亏损在收窄,但在2022年上半年,读书郎的公允价值变动造成的亏损为4778.9万元。而2023年上半年,公允价值变动造成的亏损为2024.3万元。除掉这部分影响,读书郎上半年的亏损...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师