2018年是众泰汽车成功实现借壳上市后的第一个完整财年。在借壳上市前几年,众泰汽车均保持着营收、净利翻倍式增长模式。

但在完成借壳上市登陆资本市场后,情况变得不一样。

根据全国乘联会公布数据显示,2018年,众泰汽车累计销售新车23.31万辆,同比下滑25.53%,不及该公司去年年初高调制定目标48万辆的一半。

据众泰汽车财报显示,2018年3季度众泰汽车获营收31.15亿元,较上年同期下降46.38%,归属于上市公司股东的净利润实现1.10亿元,较上年同期跌幅达57.08%。

此外,众泰汽车曾被曝汽车质量不达标,经销商亏损等新闻也使本就颇受争议的企业再度成为焦点。

截至发稿,众泰汽车尚未公布2018年年报,搜狐财经“公司深读”根据众泰汽车2018年第三季度的财务数据,对众泰汽车盈利状况、经营情况等方面进行全面解读。

众泰汽车“借壳”一年,营收净利遭腰斩

众泰汽车股份有限公司(下称“众泰汽车”)成立于2003年,注册资本20.28亿元,公司控股股东为铁牛集团有限公司,持股比例43.44%。

成立初期,众泰汽车以汽车整车、发动机和变速箱等关键零配件的研发制造为核心业务。

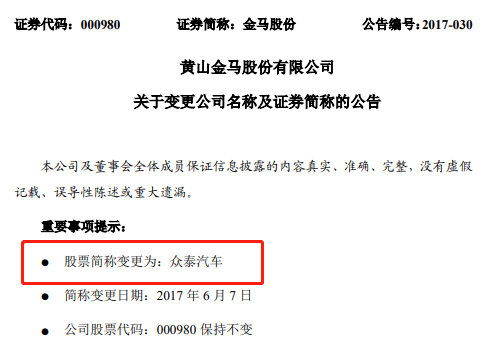

2016年3月,金马股份首次对外发布公告称,拟收购金浙勇、长城长富、天风智信、铁牛集团等23名股东合计持有的永康众泰汽车有限公司100%股权,交易对价为116亿元。

2017年3月,金马股份重新披露了重组方案,作价116亿元收购永康众泰汽车有限公司(下称永康众泰汽车,区别上市公司名众泰汽车)100%股权,其中96亿元将以发行股份方式支付,共计17.65亿股,剩下20亿元将以现金支付。

2017年6月7日,金马股份发布公告称,公司正式变更公司名称为“安徽众泰汽车股份有限公司” ,股票简称变更为众泰汽车。

至此,众泰汽车成功实现借壳上市,截止2019年3月7日,众泰汽车的市值约为115.98亿元。

众泰汽车借壳上市后,其背后的铁牛集团实控人应建仁、徐美儿成为上市公司新实控人,两人通过铁牛集团、金马集团,间接持有上市公司43.44%股份。

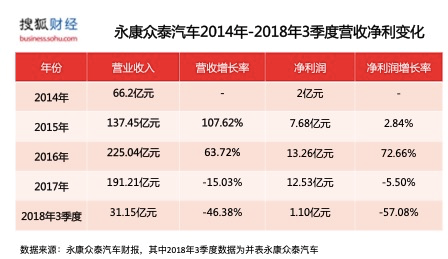

借壳上市前,永康众泰汽车业绩突飞猛进。据金马股份2017年4月发布的收购资产预案披露数据,2014年永康众泰汽车年营收66.2亿元,净利2亿元;到2015年永康众泰汽车营收翻倍到137.45亿元,净利更是增加到7.68亿元。

2016年,永康众泰汽车营收继续快速增长,达到225.04亿元,净利为13.26亿元。

在完成借壳上市的2017年,已完成更名的众泰汽车财报显示其全年实现销售收入208.04亿元,较上年同比增长1128.48%;实现营收208.04亿元,较上年增长1,128.48%;净利方面,众泰汽车2017年实现净利润11.36亿元,较上年增长1,209.32%。

与被借壳上市企业2016年财务数据对比,这样的业绩数据,具有迷惑性。

鉴于上市公司(原金马股份)于2017年4月才完成被收购标的永康众泰汽车的股权过户,上市公司2017年年报仅并表了永康众泰汽车部分业绩数据。

在2017年年报中,众泰汽车另披露了永康众泰汽车财务数据,永康众泰全年实现了191.21亿元营收,净利12.53亿元。相比2016年,永康众泰汽车营收同比下滑15%,净利润下滑5.5%。

在借壳上市时,永康众泰汽车曾承诺2017年需实现扣非后归属母公司净利润不低于14.1亿元,但当年永康众泰汽车该项数据为13.24亿元,未完成当年业绩对赌。

2018年的情况或将更糟糕。

据众泰汽车财报显示,完全并表永康众泰汽车后,2018年前三季度众泰汽车营收31.15亿元,较上年同期下降46.38%,归属于上市公司股东的净利润实现1.10亿元,较上年同期跌幅达57.08%。

而在借壳业绩对赌中,永康众泰汽车承诺2018年扣非归属母公司净利润要不低于16.1亿元。

多项指标低于同行业,盈利、经营状况一般

搜狐财经“公司深读”通过众泰汽车的财务报告,从四个方面分别对众泰汽车进行行业比较评估,本次评估的行业指标数据来源为汽车制造行业上市公司。

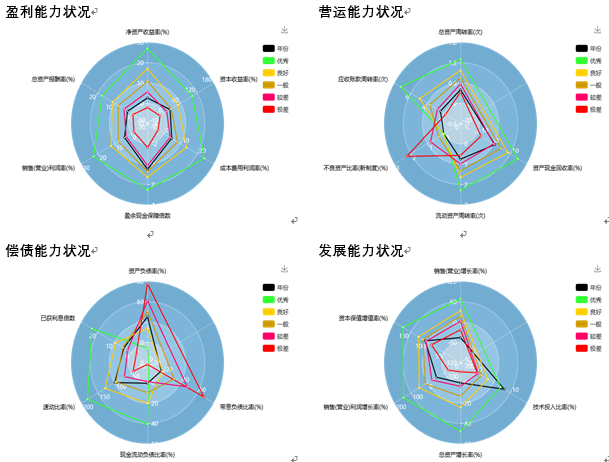

首先从众泰汽车的盈利能力状况看,2018年三季度公司净资产收益率(%)为2.59%,低于行业较低值5.53%,高于行业较差值-2.13%。

盈余现金保障倍数为0.51,低于行业平均值0.75,高于行业较低值0.14。成本费用利润率(%)为4.61%,低于行业平均值8.1%,高于行业较低值3.64%。资本收益率(%)为21.92%,低于行业平均值25.76%,高于行业较低值9.95%。

总结来看,众泰汽车的盈利能力状况得分为77分,结论一般。

营运能力方面,众泰汽车2018年第三季度总资产周转率(次)为0.4次,低于行业较低值0.57次.

应收账款周转率(次)为2.42次,低于行业较低值2.78次,高于行业较差值1.8次。

不良资产比率(新制度)(%)为0.01%,优于行业良好值0.06%。

流动资产周转率(次)为0.76次,低于行业较低值0.99次,高于行业较差值0.57次。

资产现金回收率(%)为0.73%,低于行业平均值4.41%,高于行业较低值0.11%。

综上,众泰汽车营运能力得分27分,结论较差。

投资人最为关心的债务风险状况方面,众泰汽车得分情况良好。

众泰汽车2018年3季度资产负债率(%)为45.12%,优于行业平均值50.47%,劣于行业良好值33.65%。已获利息倍数为4.33,低于行业平均值4.82,高于行业较低值2.01。

众泰汽车2018年3季度的速动比率(%)为98.91%,高于行业平均值95.56%;现金流动负债比率(%)为0.43%,低于行业平均值9.72%,高于行业较低值-1.17%。

此外,众泰汽车带息负债比率(%)为16.64%,优于行业良好值18.14%,劣于行业最优值1.78%。

总结来看,众泰汽车2018年3季度债务风险状况得分65分,结论良好。

从众泰汽车的发展能力来看,2018年3季度公司的经营情况不佳,大部分指标均低于行业良好值。

众泰汽车2018年3季度销售(营业)增长率(%)为-46.38%,低于行业较差值-23.31%。

此外,2018年3季度,众泰汽车资本保值增值率(%)为106.45%,低于行业平均值113.21%,高于行业较低值104.03%。

销售(营业)利润增长率(%)为-54.89%,低于行业较低值-27.15%,高于行业较差值-125.28%。

众泰汽车2018年3季度销售(营业)利润增长率(%)为-54.89%,低于行业较低值-27.15%,高于行业较差值-125.28%。

2017年,众泰汽车仅一项技术投入比率高于同行业优秀值7.12%,指标达8.19%。

综上,众泰汽车2018年3季度发展能力状况得分为35,结论较差。

通过众泰汽车2018年3季度财务数据的分析,以及公司盈利能力、营运能力、债务风险以及发展能力四个方面各个指标数据的分析,众泰汽车2018年3季度行业比较结果得分为52分,行业比较结论为一般。

营收、净利波动较为显著

以上企业行业比较得分结果来源,主要依靠公司财报数据。因此,财报的粉饰程度也是检验企业财务状况是否健康的重要依据。

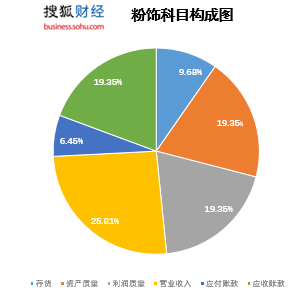

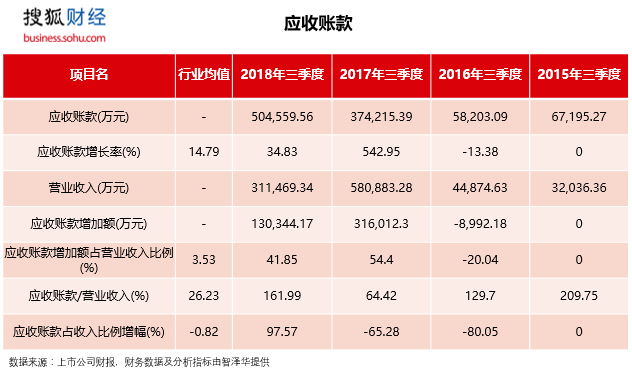

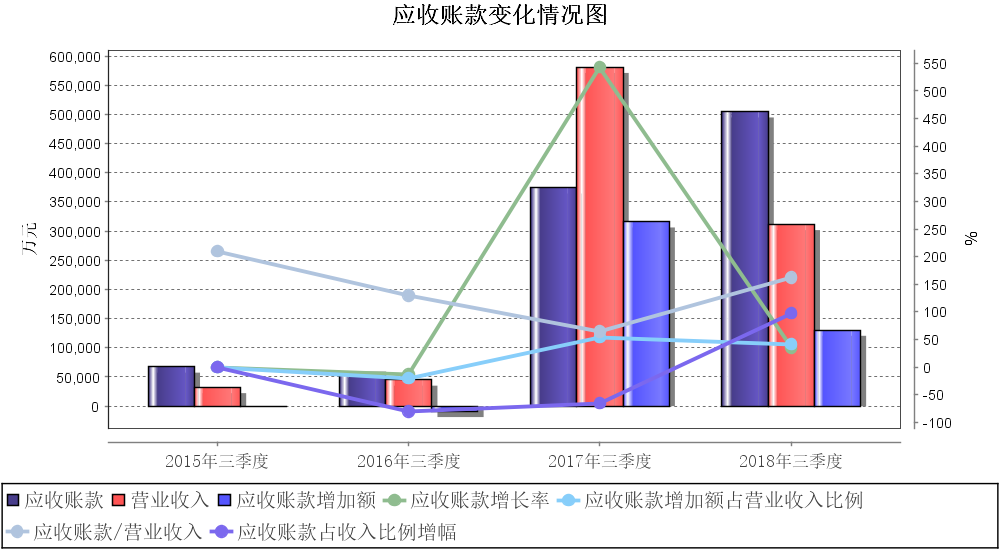

通过分析众泰汽车的财务报告及财务指标占比情况,搜狐财经“公司深读”发现,众泰汽车2018年3季度应收账款、营业收入、利润质量等指标质量需关注。

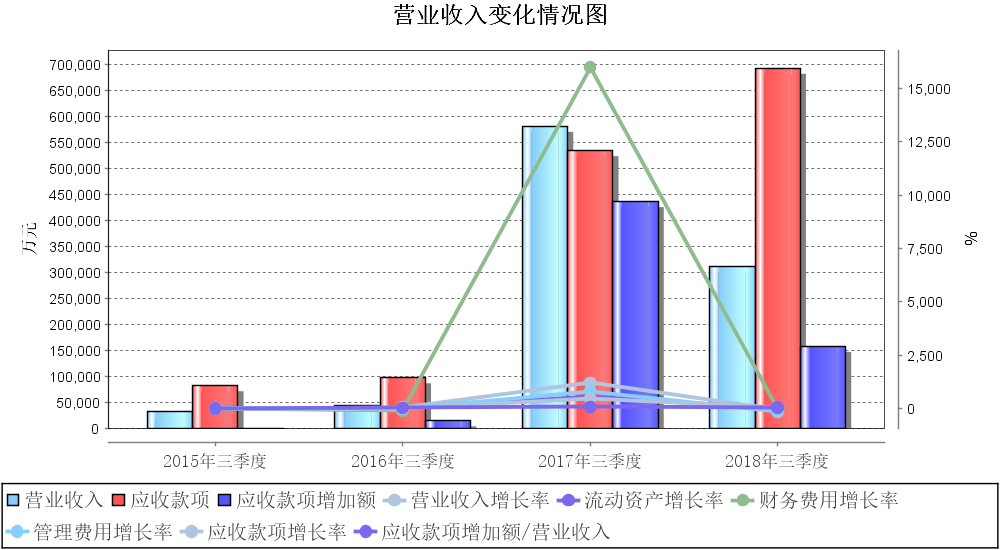

具体来看,众泰汽车2018年3季度应收账款为50.46亿元,比2017年的121.08亿元,增加了34.83%。同期内,众泰汽车的应收账款占营业收入比为161.99%,应收账款余额过大,占比过高,因此应收账款质量值得关注。

此外,众泰汽车2018年3季度实现营业收入31.15亿元,较上年减少近半数下降幅度过大,同期内新增应收款占营业收入的比例较大。

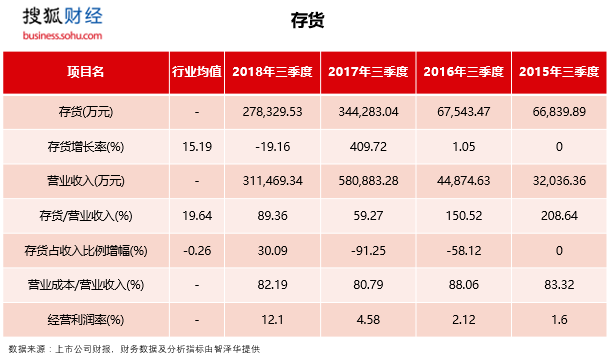

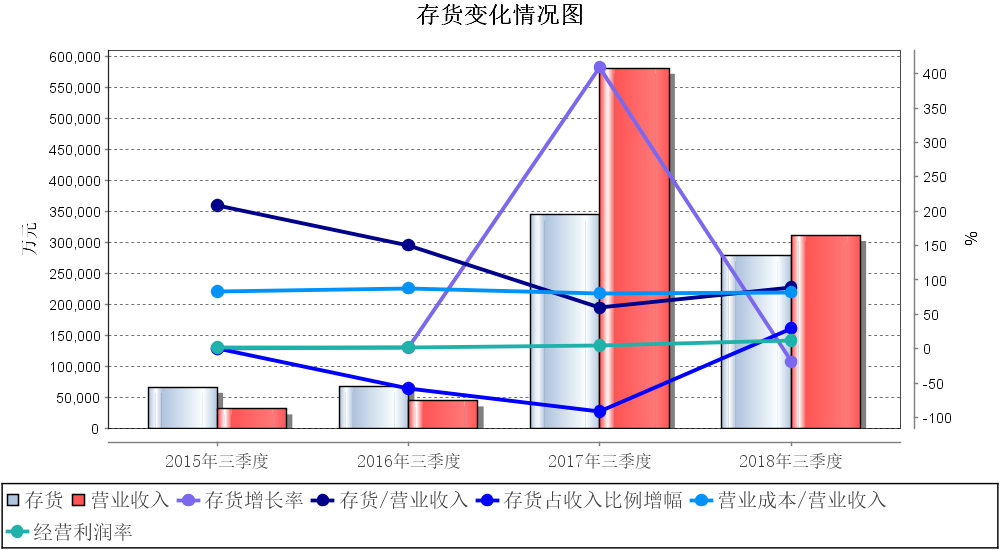

2018年3季度众泰汽车存货为27.83亿元,比2017年3季度的减少了19.16%。存货占营业收入的比例为89.36%,比2017年3季度增加30.09个百分点。众泰汽车存货占比较高且超过行业均值的2倍。

利润质量方面,众泰汽车2018年3季度营业利润及净利润均下滑50%以上。2018年3季度众泰汽车营业利润和净利润分别为1.20亿元和1.11亿元。

2018年3季度众泰汽车经营活动现金净流量为5714.72万元,营运资金需求为-18.12亿元,营业利润与企业经营活动带来的现金净增加额(经营活动现金净流量+营运资金需求)之比为-6.85%。

众泰汽车账面营业利润没有现金利润的支持,且二者差距非常明显。

从研发情况看,2014年,众泰汽车研发费用支出2亿元,占当年营收的3.02%,但到2015年,在营收增长一倍的情况,众泰汽车研发费反而下降到1.67亿元,占营收比1.21%。

2016年,众泰汽车营收、净利均保持大幅增长,研发支出也增加到3.04亿元,但占营收比仍只有1.35%。

(图片数据来源:众泰汽车财报,其中2014年-2016年数据源于永康众泰汽车)

2017年,众泰汽车研发投入达到5.88亿元,占营收比为2.82%。这一占比在24家上市车企中排行第16位,海马汽车、江铃汽车、力帆汽车为研发占营收比最高上市车企,占比均超6%。

2018年上半年,众泰汽车研发投入2.71亿元,占营收的2.64%,排上市车企第15位。

质量问题频发,经销商大面积亏损拉横幅维权

除众泰汽车销量下滑以外,公司曾被爆出众泰汽车经销商最多亏损超千万的消息。

据媒体报道显示,2018年8月,17位众泰经销商的投资人在众泰的山东临沂生产基地拉横幅维权。

据报道,本次参与维权的经销商称,众泰的产品质量问题导致经销商大面积亏损。两年多来,最多的亏损在千万以上,大多数都亏损在几百万,没有一家经销商赚钱。

此外,一名经销商透露,众泰汽车的售后服务不能跟得上产品质量问题的频率,从而影响了前端销售,导致经销商多年持续陷入经营亏损。

本次维权事件中的问题车辆为众泰S系列产品(包括SR7和SR9),而目前众泰汽车的官网中已经没有此款产品。

据第三方汽车品质评价平台车质网的评价数据显示,众泰SR9的用户满意度是2.1分。发动机故障灯亮、变速器异响、车身漏水、发动机异响、发动机熄火、车灯进水、转向系统异响等,成为用户较高频度投诉的重点。

销量方面,据第三方平台统计,2018年6月份的SR9销量已经下滑到395辆,SR7更是跌至103辆。

(众泰汽车官网召回公告)

随后,众泰汽车质量问题持续发酵,2018年12月,众泰汽车官网发布消息称,众泰分公司湖南江南汽车制造有限公司召回部分云 100S 汽车。

众泰汽车称,湖南江南汽车制造有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,向国家市场监督管理总局备案了召回计划,决定自 2018年12月1日起,召回2016年6月20日至2017年3月31日期间生产的部分云100S汽车,共计13706辆。

针对召回原因,众泰汽车解释称这些车辆由两个供应商分别配套提供制动助力真空泵及真空泵控制器,一个供应商的真空泵与另一个供应商的真空泵控制器间不具备匹配性。

未匹配安装可能导致真空泵因受保护而停止工作,造成车辆制动助力不足或无助力,存在安全隐患。

而本次召回已经不是众泰汽车第一次因质量问题召回车辆了,同年8月,众泰汽车官网显示,湖南江南汽车制造有限公司也曾召回2014年9月2日至2015年12月16日期间生产的部分众泰云100汽车,共计17632辆。

众泰汽车显示,本次召回汽车的主要原因系人员装配原因,可能存在半轴未完全装配到位或半轴卡簧变形情况。造成车辆行驶过程中半轴可能脱出,导致车辆动力中断,存在安全隐患。

8月30日晚,北汽蓝谷发布财报显示,今年上半年营收同比增长超六成,销量同比增长近107%。北汽蓝谷相关人士表示:“今年上半年,北汽蓝谷克服诸多不利因素,并采取一些非常务实的措施,取得一...[详细]

据悉,此次战略合作将双方的合作领域从新车采购拓展到市场营销、车主服务、二手车流通等业务环节。双方将共同探索新车联合营销、深度试驾体验、用户权益互通、维修保养代步车等新业务场景,...[详细]

8月31日,长安汽车召开2023年半年度业绩说明会,公司相关管理高层就上半年的经营状况、未来发展进行了详细阐述。长安汽车是一家拥有161年历史底蕴、39年造车积累,全球有12个制造基地及22个...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师