3月30日午间,主流上市乘用车企中,吉利汽车率先发布2019年年度报告,公司全年完成销售136.16万辆,相比去年150万的销量下降9.1%,实现总收入974.01亿元,同比下降9%,归母净利润81.90亿元,同比下滑35%。

利润降幅远超销量和营收,凸显出公司在行业景气度下行之时的巨大经营压力。吉利汽车在公告中也坦言,年内整体销量下降幅度大于预期,加上需求疲软及市场竞争激烈,造成了定价压力。

销量下滑近1成 存货反增近2成

继2018年国内汽车销售迎来历史性拐点后,2019年行业产销负增长局面进一步加剧。中国汽车工业协会发布的数据显示,国内汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%,乘用车市场产销分别为2136万辆和2144.4万辆,同比下降9.2%和9.6%。

吉利汽车在2018年销量逆势增长之后,2019年随行业下行也出现了9.1%的销售下滑,从150万辆降至约136万辆。

比销量下滑更值得投资者警惕的,是公司存货的大幅反弹。

根据财报披露的数据,伴随销量增长,吉利汽车2017年存货达到了创纪录的60.27亿元;2018年,在行业出现历史性向下拐点后,公司通过降价促销等方式,开始着力清理库存,年末存货也随之降至40.97亿元;然而,2019年,吉利汽车在销量、营收和利润全面下滑的情况下,存货反而逆势上升至48.21亿元,同比增加17.7%,去库存压力再度显现。

值得注意的是,有业内人士向新浪财经透露,2018年吉利汽车的“去库存”,实际上在一定程度上是公司向下游经销商“压货”的结果。

据了解,吉利汽车的经销商从2015年时不到800家,骤增至2018年的约1400家,三年时间增加近8成。数量庞大的经销商在帮助吉利抢占市场份额的同时,也在2018年行业景气度下行时,积累了大量的库存。

该人士还表示,2018年吉利汽车存货大幅下降,有相当一部分堆积在了渠道层面,这也可以通过当时的零售数据和批发数据对比加以佐证。

销量和业绩增长时,库存增加并非坏事,但如果这一情况发生在经营情况下行时期,则绝非一个好的信号。

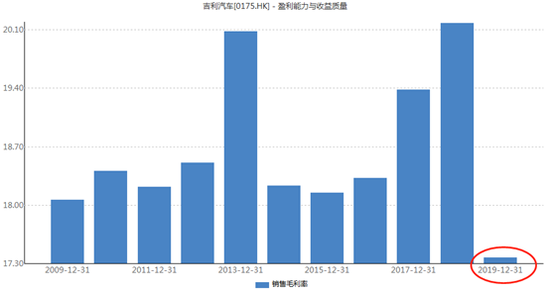

毛利率11年新低量价齐跌局面已现 上市后分红再度下滑

吉利汽车在销量和业绩同跌的情况下,盈利能力也出现了多年未见的疲弱状态。

Wind数据显示,由于售价和成本两头挤压,2019年吉利汽车在净利润同比下降35%的同时,毛利率也降至17.37%。这一数字是公司自2009年金融危机后,近11年来的最低值,量价齐跌的局面已然形成。

吉利汽车毛利率近11年新低

盈利下滑,吉利汽车仍然保持着上市以来年年分红的惯例,并且根据董事会的提议,按照公司2019年每股普通股0.25元港币的股利计算,股利支付率达到25.17%,仅次于2006年公司上市之初27.31%的支付率水平。

然而,股利支付率的提高,并未改变公司分红绝对金额下滑的事实。

新浪财经注意到,在高支付率的情况下,吉利汽车2019年每股股利同比下降依然高达26.98%,降幅仅次于公司2014年-45.47%的水平,为上市14年来的第二次同比下滑。

8月30日晚,北汽蓝谷发布财报显示,今年上半年营收同比增长超六成,销量同比增长近107%。北汽蓝谷相关人士表示:“今年上半年,北汽蓝谷克服诸多不利因素,并采取一些非常务实的措施,取得一...[详细]

据悉,此次战略合作将双方的合作领域从新车采购拓展到市场营销、车主服务、二手车流通等业务环节。双方将共同探索新车联合营销、深度试驾体验、用户权益互通、维修保养代步车等新业务场景,...[详细]

8月31日,长安汽车召开2023年半年度业绩说明会,公司相关管理高层就上半年的经营状况、未来发展进行了详细阐述。长安汽车是一家拥有161年历史底蕴、39年造车积累,全球有12个制造基地及22个...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师