临近年末,各大车企都在进行最后的“冲刺”,国内新能源市场更是各方角逐的焦点。先有特斯拉官宣降价,再到后来福特电马、问界也给出了一波价格让利。然而,这些品牌的降价幅度对于奔驰来说,可以称得上是“小打小闹”了。

日前,梅赛德斯-奔驰官方宣布将对全新纯电EQE、纯电EQS和全新AMG EQS53的厂商建议零售价进行相关调整。其中,奔驰EQE的降价幅度在5万左右,这也使得其销售价格下探至40万元区间;而家族旗舰奔驰EQS更是直降23.76万元,起售价为84.5万元,比全新奔驰S级起售价还要低10万元。

针对此次大幅度价格调整,奔驰官方给出的解释是:“通过不断洞察市场趋势,收集市场反馈、聆听客户需求为前提,而采取的灵活调整市场运营策略,以匹配不断变化的市场需求。”

然而此举在业内人士看来,更多的还是奔驰EQ系列在华销量表现不及预期,以期用降价来提振销量水平的应急方案而已。

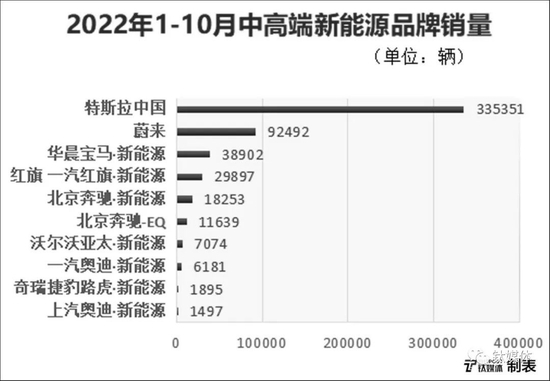

根据乘联会公布的最新销量数据显示,奔驰EQA、EQB、EQC、EQE四款纯电动车10月份销量分别为94辆、133辆、6辆和678辆,前10个月累计销量仅为11639辆,尚不足有些自主品牌单一新能源产品的单月交付量。面对如此严峻的销售形势,此次的大幅官降也就显得顺理成章了。

实际上不仅仅是奔驰,以“BBA”为代表的传统豪华车阵营,都没能逃脱国内电动市场给予的“当头一棒”。新车高调上市,市场反响平平,终端销量萎靡再到大幅降价促销,仿佛成为了传统豪华品牌进军电动领域的“必修课”。

那么,在传统燃油车市场呼风唤雨的奔驰、宝马、奥迪,为什么一到电动时代就受挫连连呢?大幅官降之后,又能否提振传统豪华品牌的后续销量呢?

品牌溢价力受挫,重回同一起跑线

实际对于电动车来说,降价在现阶段的环境下,本身就是一件很难做到的事情。

国家对新能源汽车发展的政策补贴将于年底结束,再加上包括芯片短缺,上游原材料涨价,动力电池部件价格持续高位等一系列因素的叠加影响下,电动车的降价空间其实并不大,反而像比亚迪(262.080, -4.58, -1.72%)那种适度涨价的可能性反而更高。

一款产品之所以可以降价销售,究其根本还是其本身具有很大的降本空间。就像特斯拉凭借出色的净利润表现,可以更加从容地调整旗下车型定价策略,以应对瞬息万变的市场竞争形势。那么,新能源市占率更低的传统豪华品牌,如此大幅度的降本空间又从何而来呢?

答案显而易见,那就是“BBA”或主动或被动地释放了品牌溢价力,从而保留足够的降本空间。

简单来说,就是产品上市之初定价“虚高”。诚然,在传统燃油时代,BBA在豪华领域有着难以撼动的强大号召力,即使品牌溢价水平较高,依然有消费者愿意为之买单,然而这种“游戏规则”在电动化时代却并不适用。

此前,乘联会秘书长崔东树就曾对外表示:“即使降价,奔驰的电动车仍难以抢到蔚小理的份额,因为前者和后者仍处于两个赛道上。”

根据中国汽车流通协会发布的《新能源与燃油车用户消费行为洞察报告》显示,年轻用户对于新能源车产品关注度更高,30岁以下新能源用户占比达43%。对于消费主体为年轻人的电动车领域,相比于BBA的品牌溢价,无疑成熟的智能化体验以及动力水平才是核心诉求。

另一方面,BBA在中国市场的用户画像也有其特殊性,这类用户购车的核心诉求还是安全与品质感,对于主打智能交互的纯电动汽车,明显兴趣兴趣寥寥。这也导致了BBA虽然拥有庞大的用户基础,但真正想要购买电动产品的却并不是这群人。

此外,BBA等传统一线豪华品牌溢价力还体现在车辆超高的保值率水平上。然而,这套标准显然不适用于电动车。

通过某主流二手车平台数据显示,奔驰EQC第一年保值率仅有52%,EQE也只有56%;奥迪e-tron为55%;最高的宝马i3仅有59%。可以说,BBA在新能源车型的保值率上已经没有任何品牌溢价可言了。

其实在官方降价之前,我们就通过多方走访获悉,奔驰EQS和EQE在终端市场上都有着与这次官降相似的优惠力度,有些经销商甚至会更多一些。而且并非只有奔驰这样,另外两家宝马与奥迪,基本上处境也差不多。

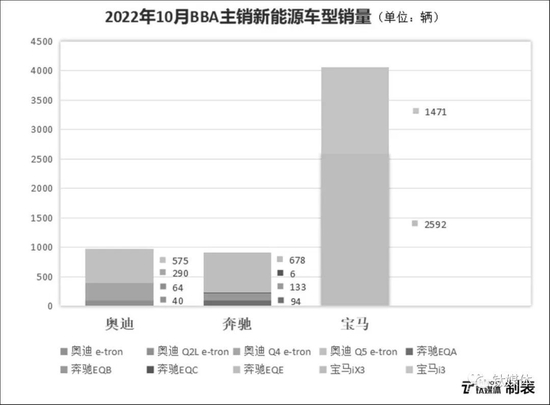

尽管如此,反映到终端市场的销售表现依然十分惨淡。根据乘联会最新数据,今年10月奥迪e-tron、Q2L e-tron、Q4 e-tron、Q5 e-tron的销量分别为40辆、64辆、290辆、575辆。宝马的状况稍好,iX3今年10

月销量为2592辆,i3则卖出了1471辆,基本步入正轨不过相比头部造车新势力月销破万的成绩依然有不小差距。

对此,也有业内人士表示,传统豪华品牌的新能源车型定价“虚高”,难以获得消费者的认可。通过多轮较大幅度降价之后,豪华电动车的溢价空间正在收缩,后期定价或许将更加理性。

事实上,一直以来,品牌、服务、设计、影响都是豪华品牌的软价值,市场口碑和影响力也决定了豪华品牌对市场的溢价权。但如今转变到新能源赛道之后,豪华品牌的溢价权已然开始下降,所有的汽车品牌又回到了同一个起跑线上。

随着电气化在汽车制造业的进程逐渐加深,BBA上百年积累的技术优势和品牌效应遭到削弱,可以说拥有高品牌溢价力的BBA三家现阶段很难复刻燃油时代的辉煌了。

现实利益难以割舍,技术优势无从发挥

随着国内新能源汽车渗透率的稳步提升,此时BBA三家在电动化进程上却遭遇“当头一棒”,不禁让人对传统豪华品牌的未来充满了担忧。然而理性的来看,尽管BBA三家在新能源产品上遭遇挫败,但那也仅仅是新能源领域。

根据乘联会10月零售销量数据显示,在高端轿车市场,BBA依然展现出了压倒性的优势地位,三家包揽了高端轿车销量排行榜的前六名。而在高端SUV市场方面,除了特斯拉Model

Y异军突起占据头名之外,2-4名则依然由BBA牢牢把持。可以说,现阶段BBA依然是国内市场不可撼动的豪华顶流。

根据证券行业相关人士统计,从2022三季度财务报告来看,奔驰的单车平均利润约为7469美元(约5.3万人民币);宝马的单车平均利润约为4747美元(约3.4万人民币);奥迪的单车平均利润则在2.4万元人民币左右。

但也正因为如此,燃油车市场的巨大红利也“拖住”了BBA在新能源市场的脚步。

仔细梳理奔驰EQ系列的产品线发现,奔驰EQC、EQB、EQA均为“油改电”车型,基于奔驰纯电平台正向研发的全新产品只有EQS和EQE两款,而EQS还是并不走量的旗舰车型。

同样,对于奥迪品牌而言,目前国产的两款纯电SUV,毫无例外都是来自大众MEB平台,奥迪主打高性能更领先一代的PPE架构要等2024年底才能国产。而宝马的处境稍好,其与燃油车同步开发的纯电平台已初见成效,不过由于概念上很贴近“油改电”,也让消费者顾虑重重。

于外,品牌固有形象禁锢消费思路,于内,对燃油产品的现实利益难以割舍,随之催生出了大量“折中”的油改电产品。而这类产品又再次消磨了国内消费者对传统豪华品牌电动车的信心,市场表现惨淡也就不难理解了。

那么,就有人会问了,奔驰最新的EQE还有进口的EQS系列都是采用专属纯电架构打造而来,为何同样销量惨淡?而这正是限制传统豪华品牌进军电动化的另一重大因素,那就是技术优势的“丧失”。

当然这种技术优势的“丧失”,不是指一众造车新势力已经拥有了和BBA相近的造车工艺水平,而是在智能化这个全新赛道上,传统豪华品牌的技术优势更多体现在“看不见”的地方。优秀的底盘调校、内饰豪华氛围的营造、贴近传统燃油平滑的驾驶体验,都是BBA百年技术积淀的成果。

然而,这些真的是电动车的潜在用户最为关注的点吗?惨淡的销量数据已经说明了一切。

在现阶段国内新能源汽车市场中,电动化进程已经初步完成“上半场”的目标了,而“下半场”的主角则是智能化,是更为人性化的智能交互系统、是安全高效的三电系统、是成熟的智能辅助驾驶系统,而在这一点上BBA的产品并没有任何技术优势可言。

同样以奔驰EQE为例,在智能辅助驾驶方面,由于其没有高端辅助驾驶芯片,也没有激光雷达,视觉智能驾驶和依赖高精地图的智能驾驶都不能实现,而它的对手却已经在向城区智能辅助驾驶迈进了。

就三电系统而言,根据官方公布的数据显示,奔驰EQE使用215kW后置单电机,0-100km/h加速6.7s。作为对比,以极氪刚刚推出的009为例,该车定位一款主打商务出行的旗舰MPV车型,但其官方公布的0-100km/h加速时间仅为4.5s,而其售价与奔驰EQE也同为50万级别。

无须赘述,诚然BBA在整车技术上仍然有着巨大优势,然而在智能化的崭新赛道上,新能源汽车早就成了一个“全新物种”,用过去的精尖技术直接套用在新能源产品上,无疑是行不通的。

艰难死守,电动时代的BBA急需“补课”

根据乘联会最新销量数据,今年10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%。值得注意的是,从月度国内零售份额看,10月主流自主品牌新能源车以及造车新势力的总零售份额为74.4%,而合资品牌的新能源车份额仅占3.9%。

整体而言,目前国内的新能源车市场,20万以下的产品依然占据主流,市场份额保持在75%左右。从零售份额不难看出,自主品牌的新能源产品以及造车新势力,已经在中低端新能源汽车市场站稳脚跟,并呈现出了强劲的上升势头。

众所周知,冲击高端市场已成了自主品牌向上突破的必由之路,如东风旗下岚图、吉利旗下极氪、长城旗下魏牌等其本身都是冲高的市场产物。再加上高合等本就定位高端的造车新势力品牌,可以想见未来中高端新能源车市场战况将何等激烈。

尽管从目前高端豪华车的整体市场形势来看,除了特斯拉真正意义上对BBA在豪华市场的地位产生了一定冲击之外,BBA依然是这一细分市场上的绝对王者。但随着众多自主新能源产品的持续上探,中高端豪华市场的格局已经产生了微妙的变化。

比如蔚来、小鹏、理想等新能源车企抢占的30-50万元市场,便是BBA的“命脉”所在。而一旦BBA跑量的车型被挤压得不足以支撑中高端的研发和营销,现阶段这种品牌影响力带来的消费惯性也将逐步被打破。

正因为看到了这一点,从今年开始,奔驰、宝马、奥迪相继宣布在中国迎来电动车规模化生产阶段。然而将近半年时间过去,从BBA三家的销量表现来看,需要“补课”的地方还有很多。

时至今日,将近半年时间过去,从BBA三家的销量表现来看,需要“补课”的地方还有很多。

除了上文提到的定价和技术路线问题,BBA传统的营销模式也急需改革。此前,一家奥迪4S店便在外墙上挂出了“奥迪也有纯电新能源”的横幅。这件事初看之下似乎有些微妙的喜剧色彩,然而背后更多的却是无奈。产品的目标人群发生了根本性的转变,而传统的营销模式却难以拓展到新时代的用户群体之中,这也导致了在终端销售层面BBA的新能源产品无人问津。

而BBA在中国努力补课的科目,还有补能体系的构建。此前,在一些社交媒体上,不乏EQC车主反映在第三方充电桩充不上电。而奥迪e-tron也有车主反馈直流桩的识别成功率非常低。虽然BBA三家都赠送家用充电桩或者一定额度的充电卡,但仍难以满足用户需求。

曾有专项调研显示,中国的电动车用户尤其是中高端车型用户,并不喜欢去第三方充电桩充电,它们宁愿增加10%的费用也想去专属充电站,不仅有品牌归属感,还有更好的充电体验。就像奔驰有专属充电“星驿站”,但数量上难以得到保证,根据高德地图上北京地区的搜索结果,奔驰“星驿站”只有6个,明显无法应对庞大的用户需求。

对于渠道重建以及补能问题,BBA三家其实也已经意识到了问题所在。从明年年中开始,奔驰的EQ系列就将从代理经销模式,彻底转为新势力惯用的直营、商超模式。宝马与奥迪也陆续在全国各大城市搭建品牌体验店或品牌展厅。同时,三家也正在积极与壳牌、国家电网等多方展开合作,构建并逐步完善自身的补能体系。

不管是渠道的重新构建,还是补能体系的逐步完善,都非一朝一夕之功,但至少体量庞大的BBA已经在慢慢“转身”了。剩下的就要看国内飞速发展的竞争态势,能留给BBA多少时间了。

8月30日晚,北汽蓝谷发布财报显示,今年上半年营收同比增长超六成,销量同比增长近107%。北汽蓝谷相关人士表示:“今年上半年,北汽蓝谷克服诸多不利因素,并采取一些非常务实的措施,取得一...[详细]

据悉,此次战略合作将双方的合作领域从新车采购拓展到市场营销、车主服务、二手车流通等业务环节。双方将共同探索新车联合营销、深度试驾体验、用户权益互通、维修保养代步车等新业务场景,...[详细]

8月31日,长安汽车召开2023年半年度业绩说明会,公司相关管理高层就上半年的经营状况、未来发展进行了详细阐述。长安汽车是一家拥有161年历史底蕴、39年造车积累,全球有12个制造基地及22个...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师