5月10日,在中国品牌日这天,智飞生物高调召开线上新闻发布会,宣布国家Ⅰ类新药重组结核杆菌融合蛋白(EC,宜卡)正式上市。

发布会上,“新突破”“填补空白”“全球首款”等词语挑动着投资者的神经。智飞生物董事长蒋仁生表示,宜卡是智飞生物布局结核病防治矩阵中的首个Ⅰ类新药,也是十年磨一剑的结果。

宜卡的上市意味着什么呢?这将为智飞生物带来什么?是否会带动股价走高?

新药填补结核病诊断空白

智飞生物如今已上市近10年,市值达到1300亿元,产品布局主要在细菌类多联多价疫苗产品、病毒类疫苗产品,以及结核防治类产品三大板块。其中,结核病防治类产品主要由旗下子公司智飞龙科马负责研发,共计6款产品,构成结核病诊防矩阵。

在这6款产品中,除了宜卡,还有结核菌素纯蛋白衍生物(PPD)、母牛分枝杆菌疫苗(结核感染人群用)、成人卡介苗、冻干重组结核疫苗AEC(BC02)。目前,该矩阵中2款已上市产品,4款还在研发过程中。

此次上市的宜卡,属于Ⅰ类新药,其核心在于全部自主研发,未在国内外上市销售的药品。宜卡项目2009年开始立项,2013年、2015年和2018年分别完成I期、II期、III期临床,2020年4月28日收到国家药监局颁发的药品注册批件和药品批准文号。

据医学专家介绍,宜卡的上市是病免疫学诊断技术上的新突破,上市后将填补国内结核杆菌感染和结核病诊断空白。宜卡使用不受实验室条件的限制,无论在三甲医院,还是乡村诊所均可使用。根据智飞生物现阶段的车间设计产能,可实现年产3000万人份的生产规模。

据智飞龙科马总经理浦江在发布会上的发言,全球每年有1000万新发结核病案例,中国是结核病高负担国家,2018年发病数为86.6万,占全球发病数的8.7%,位居全球第二。按照结核杆菌潜伏感染的诊断标准估算,全国的结核杆菌感染人数约3.5亿,而筛查是终止结核病策略的是重要举措。

尽管前景看好,但短时间智飞生物的新药短时间内恐怕难以作出较大贡献。数据显示,目前结核用药市场规模10亿左右,其中,利福平这一款药物占比约1/3,市场集中度较高。

营收破百亿,自主产品仅占12%

上市的前几年业绩并无太大起色,直到2017年,开始有大幅增长。2019年,智飞生物实现营业收入106亿元,同比增长102.5%;归属于上市公司股东的净利润23.7亿元,同比增长63.05%。

2010年一季度受疫情影响,实现营收26.35亿元,同比增长14.87%;归母净利润5.16亿元,同比增长2.85%;扣非后归母净利润5.25亿元,同比下降1.47%。

随着代理HPV疫苗,以及宜卡诊断试剂上市,智飞生物业绩有望继续保持强劲。

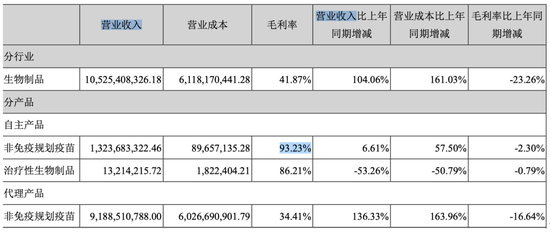

值得注意的是,从年报披露的数据显示,智飞生物的自主产品收入占比仅有12.63%,超过的87%的营业收入来自代理产品的销售。此前,市场甚至认为,智飞生物纯粹依靠代理业务,对公司研发能力认识不足。近年来,智飞生物持续强化研发,2017-2019年研发投入占自主产品收入的比例分别为9.20%、13.35%、19.37%。

从利润率指标来看,智飞生物自主产品毛利率高达93%,远超代理产品的毛利率(34%)。在代理产品毛利率不断下降的背景下,宜卡作为自主产品成功上市,对智飞生物改善营收结构有重要意义。

如此利好消息,是否也会带动股价走高呢?

其实,此前,智飞生物也不断披露宜卡的研发过程,已有部分兑现。年内截至5月8日,上涨64%。然而就在 4月29日,智飞生物官方披露宜卡获得药品注册批件的消息后,在资本市场上并没有引起波澜,股价从最高点逆势跌落,29日和30日分别下跌2.18%、3.77%。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师