药企天广实进军资本市场又向前迈了一步。近日,北京天广实生物技术股份有限公司(下称天广实)科创板IPO审核状态变更为“已问询”。

作为一家生物制药公司,天广实公司7个核心产品(涵盖9项临床研究)已进入临床阶段或申请IND。虽然核心产品管线不少,但目前这些产品还只停留在实验室层面。招股书显示,公司产品均尚处于药物研发阶段,尚无产品获得上市审批,尚未开展商业化生产、销售业务,从而并未因销售药品产生任何收入。

天广实IPO项目进度 来源:上交所官网截图

2019年营收仅8.82万元

天广实在招股书中披露,公司拟公开发行不超过2270万股A股普通股股票,拟募集资金15.9亿元人民币,募资将主要用于药物研发和生产基地建设。其中,药物研发项目计划投资总额13.3亿元,占募集资金投资额比例83.65%;抗体药物研发中心及产业化生产基地建设计划投资总额3.97亿元,募资中的2.6亿元将用于生产基地建设。

官网显示,天广实成立于2003年2月27日,注册资本6810万元,是一家具备抗体药物研发和产业化能力的创新型生物制药公司,拥有抗体糖基化改造和双特异性抗体等药物研发技术平台,并已形成涵盖从抗体药物筛选、优化、临床研究到产业化的完整研发体系。该公司开发了十余个抗体产品,临床适应症涵盖肺癌、淋巴瘤、白血病、狼疮性肾炎、高脂血症、胃癌和传染性疾病等多个治疗领域。

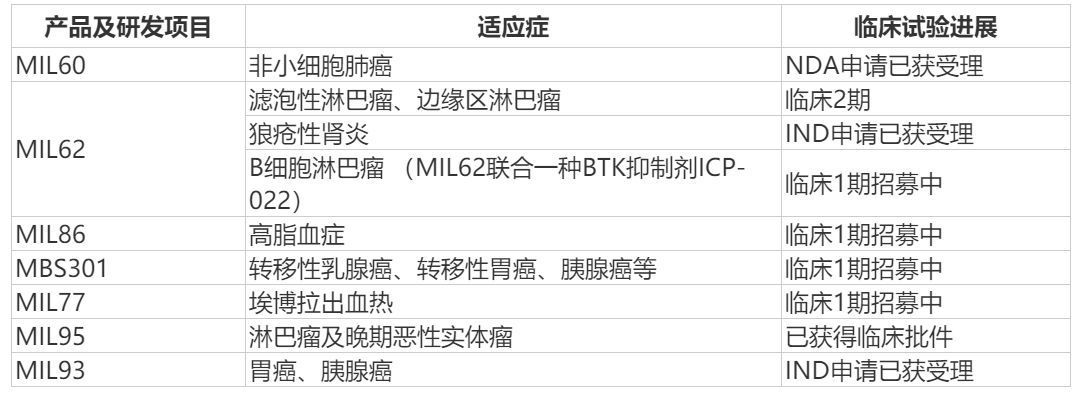

天广实在招股书中称,目前公司7个核心产品(涵盖9项临床研究)已进入临床阶段或申请IND。其中MIL60用于治疗晚期或复发性非鳞状细胞非小细胞肺癌已提交NDA申请并获得受理,MIL62用于治疗复发/难治性滤泡性淋巴瘤和边缘区淋巴瘤已处于临床2期,其余7项研究处于临床1期或IND阶段。此外,尚有十余个品种处于临床前研发阶段。

天广实核心产品临床试验进展 来源:天广实招股书

天广实还指出,公司产品均尚处于药物研发阶段,尚无产品获得上市审批,尚未开展商业化生产、销售业务,从而并未因销售药品产生任何收入。

值得注意的是,主营业务尚无盈利,研发费用还在持续“烧钱”,天广实的财务数据自然不好看。财务信息披露,2017年至2019年,公司营收分别为4942.31万元、1164.17万元、8.82万元;归属于母公司所有者的净利润分别为-2074.28万元、-2.65亿元、-1.23亿元。公司称营收主要系部分技术转让所得。

天广实方面表示,“公司未来仍可能保持金额较大的研发支出,但无法确保研发成功;或者虽然研发成功,也可能无法实现盈利。届时公司未盈利且营业收入低于1亿元的状态可能持续存在或累计未弥补亏损持续扩大,进而可能触发《科创板上市规则》规定的财务类强制退市条件的风险。”

中央财经大学绿色金融国际研究院研究员、健康金融实验室主任任国征在接受中新经纬客户端采访时表示,从药理学看,药物研发周期长、投入大、风险高、成功率低,需要前期市场调研、临床试验等一系列复杂的流程,并且在研发过程中存在诸多不确定因素,因此与药物研发相关的投资活动存在极高的风险,属于卫生风险投资范畴。

“在医药行业,‘有技术没商品’的现象并不罕见,很多研发机构为防范风险会将研发端和销售端分开,以资金或专利入股,通过交叉持股的方式连接药品行业的上下游和关联方。”任国征称。

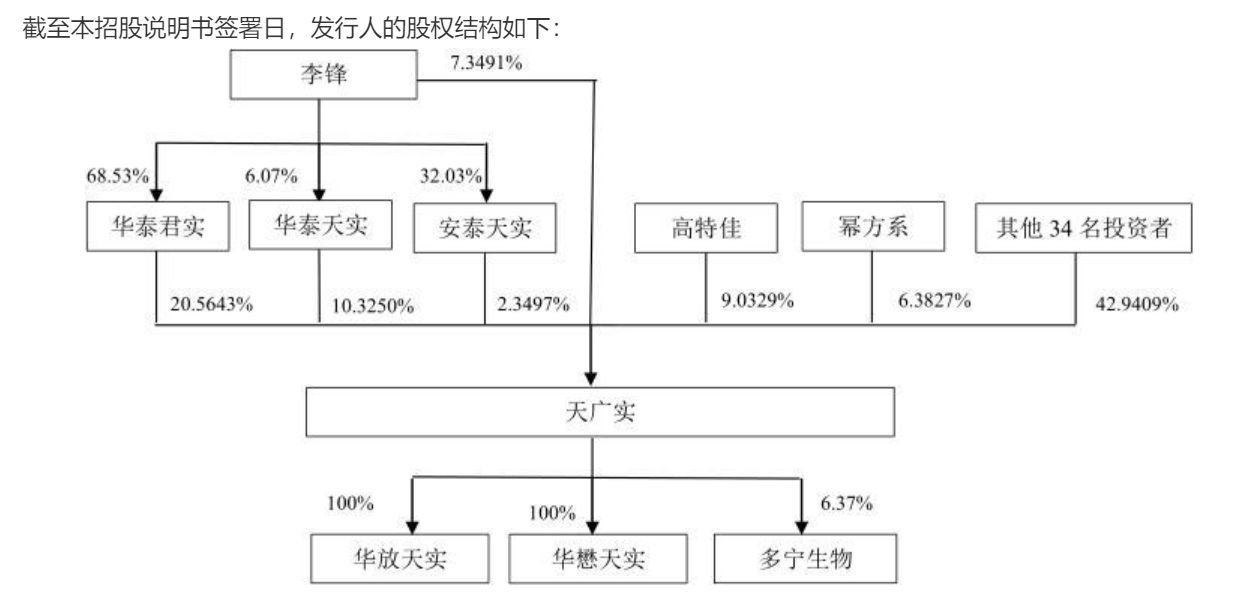

从天广实的股权结构来看,投资机构华泰君实、华泰天实、高特佳为前三大股东,发行前持股比例分别为20.56%、10.33%、9.03%,天广实董事长兼总经理李锋为公司第四大股东,持股7.35%。

股权结构图 来源:天广实招股书

核心产品所处赛道竞争激烈

2020年6月,天广实产品MIL60(重组抗人血管内皮生长因子人源化单克隆抗体注射液)提交NDA申请并获得受理,不过,目前其产品并未获得上市审批,尚无上市销售及公布产品定价信息。

据了解,天广实研发的MIL60属于一种贝伐珠单抗生物类似药。资料显示,贝伐珠单抗的原研药为罗氏的“安维汀”,该款药物在中国获批的适应症为晚期非小细胞肺癌和转移性结直肠癌,中国国内的专利期在2018年到期。

事实上,在贝伐珠单抗注射液这条赛道上,已有不少玩家抢先入局。据弗若斯特沙利文分析报告,截至2020年8月底,全球及中国已上市的贝伐珠单抗及其生物类似药共有5款,其中1款为罗氏制药的原研药,4款生物类似药分别为安进公司的Mvasi、辉瑞的Zirabev、齐鲁制药的安可达及信达生物的达攸同。中国共有14款贝伐珠单抗生物类似药处于临床3期或申请上市阶段。

其中,2020年1月,罗氏贝伐珠单抗注射液(100mg/瓶)在福建的中标价格为1934.26元;齐鲁制药的贝伐珠单抗注射液(100mg/瓶)在多省份的中标价格为1198元;2020年6月19日,信达生物贝伐珠单抗生物类似药在中国正式获批上市,成为第二个上市的国产贝伐珠单抗注射液。

天广实在风险提示中指出,生物类似药未来可能面临医保谈判降价等因素,公司的贝伐珠单抗生物类似药价格失去自主定价权,将存在潜在竞争力削弱或利润率降低的风险。

然而,就是这款研发进度最快的产品MIL60,其商业化权益却被天广实早早地转让了出去。招股书披露,天广实首先自主完成了MIL60临床前及临床1期研究,2017年3月1日,天广实与贝达药业签订合作协议约定:天广实将在协议生效日之前拥有的产品权益和产品技术永久性地独家许可给贝达药业,用于后者在区域内对相关领域的产品开拓。

此外,MIL60产品上市后,贝达药业每年将向天广实支付提成费(净销售额1×8%),提成年限暂定为10年,自产品首次上市销售当年年末起算(含当年)。届满之日,双方将重新商定提成费比例,总提成年限不超过15年,10年后提成比例在现有基础上依据当年市场情况相应降低。

天广实表示,产品MIL60的开发利用天广实的技术和贝达药业的产业化能力、临床开发经验、销售渠道及市场准入能力共同合作开发,有助于该产品获得生产批件后迅速落地,实现商业化。

任国征指出,从健康金融角度看,由于医药行业具有高度的专业性,从产品研发到上市批准,耗时较长,环节多,投资风险较大。随着医药监管政策变化,公司研发的药品不能保证都能最终获得监管机构的批准,所以政府可尝试建立相应风险基金予以重点保障。

“如果天广实在研药物未来获准上市并取得市场认可,将对中国医药产业带来很多启示。由于其是新生模式,其业务模式、利润状况及社会效果要高度关注,并时刻对其产品及公司经营进行动态监管,以保障消费者的生命健康权益。”任国征称。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师