随着“眼科”这个赛道受到资本热捧,眼科连锁企业纷纷选择登陆资本市场,位于成都的普瑞眼科也于2020年7月31日提交了创业板注册申请,最新的审核状态为已问询。

招股书显示,普瑞眼科主要采取“直营连锁”的经营模式进行全国布局,其激进的扩张模式导致了公司财务、业务风险的不断累积。

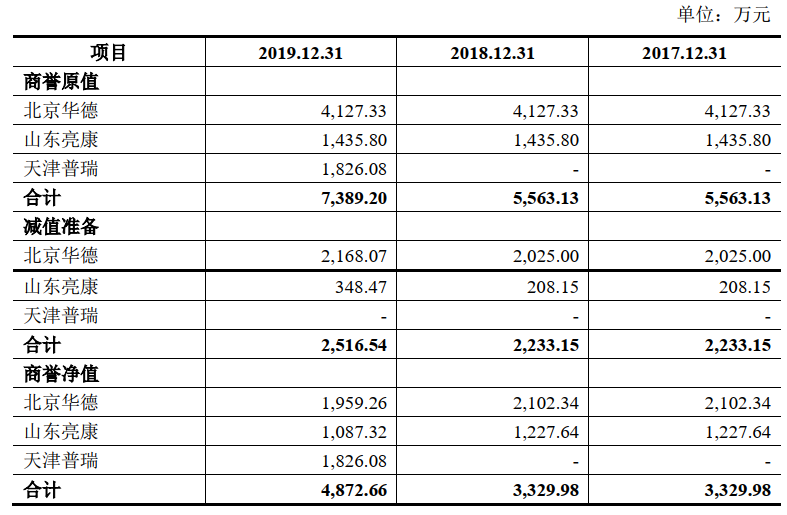

扩张收购形成高商誉 子公司盈利情况堪忧

普瑞眼科自2006年设立起,通过“直营连锁”模式进行扩张,目前已经有18家眼科医院及3家眼科门诊,业务遍及全国17个城市,但外延式扩张也带来了较高的账面商誉。截至2019年12月31日,普瑞眼科合并报表商誉账面价值为4872.66万元,主要系公司收购北京华德、山东亮康及天津普瑞形成。

截至2019年底,上述三家公司净利润仍为亏损,但是三家公司2017年、 2019年商誉减值仅计提367.34万元和283.40万元。

记者就外延扩张高商誉风险问题及相关子公司未来的盈利前景致函采访普瑞眼科,截至发稿公司未有回复。招股书显示,2019年普瑞眼科合并报表范围子公司多达29个,而公司的未分配利润为-4475万元,子公司的盈利情况堪忧。

表一:普瑞眼科商誉明细表

数据来源:招股书

销售费用、应付账款占比异于行业

不同于普瑞眼科招股书选择的行业对比公司,我们选取了行业龙头爱尔眼科及同为创业板IPO申报的华厦眼科、何氏眼科与普瑞眼科进行对比,在相同的业务拓展模式下,普瑞眼科销售费用占营业收入比例显著高于行业公司。对此,普瑞眼科招股书解释是为了市场开拓、扩充人员、加大推广力度,而除爱尔眼科为行业龙头具备品牌影响力和市场规模,其销售费用占比略低外,其它公司规模与普瑞眼科相近,销售费用占比却远低于普瑞。

表二:眼科行业销售费用对比

同时,招股显示,报告期内普瑞眼科应付票据及应付账款占负债比明显高于行业公司,应付账款主要为应支付给供应商的货款、因装修工程需支付的工程款及采购设备应支付的款项,显示普瑞眼科对于供应商的话语权明显高于行业公司。

表三:眼科行业应付账款占负债对比

记者针对上述销售费用及上游议价能力异常情况,就是否通过销售费用、供应商货款管理实现业绩调整问题致函采访普瑞眼科,截止发稿,未收到回复。

业务规范处罚高起 蕴含营业风险

招股书显示,报告期内普瑞眼科涉及医疗机构执业规范类处罚26例,医疗广告类处罚12例,执业场所消防类处罚3例,税务类处罚3例,环境保护类处罚2例。其中的医疗机构执业规范类处罚比例较高,普瑞眼科在扩张过程中,是否对于执业质量的控制有所下降?公司医疗执业事件频发,对于公司品牌及经营将会形成不容忽视的风险。

普瑞眼科通过外延式扩张,形成了较高的商誉,其异于行业的销售费用和应付账款水平,是否有为上市调节财报情形,不免让人进行猜疑。而其在扩张过程中执业质量的下降,则蕴含了更大的经营风险。相信在眼科细分行业的资本市场表现中,能后来居上的一定是那些让消费者放心,能以优异业绩回报股东的企业。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师