股价一年暴涨近40倍后,又在半年时间里“腰斩”,英科医疗这家起步于美国的中国企业,近一年多不断成为资本市场的焦点。

一个月前(7月29日),英科医疗谋求A+H两地上市的港股上市申请正式失效。这意味着,其首次冲击港股便宣告失败。该公司向市场回应称,港股上市计划并未终止,只是港股近期价格过低,与预期相不符。

过去几年“赌博式”扩产成功逆袭对手、“从平庸的差点被股民遗忘,到一年内膨胀成千亿市值的中国一次性手套龙头”、“市场担忧手套产能过剩、价格下跌,却偏偏疯狂扩产”,英科医疗确实有许多值得股民吹捧和吐槽的话题。

刚回中国投资时,英科医疗董事长刘方毅曾自述“遭遇至暗时刻”,而新冠疫情又“帮助”其实现人生的“高光时刻”。

在抛出2500亿支一次性手套的扩产计划后,未来几年,英科医疗是顺利登顶全球最大一次性手套生产商、延续资本市场的惊艳表现,还是在产能过剩、价格下降中回归平庸,这一切仍是刘方毅的“赌局”。

记者注意到,英科医疗至今尚未发布2021年半年度业绩预告。财报显示,今年一季度,英科医疗净利润同比增长28倍,是去年上半年净利润的1.9倍。而按照深交所的规定,实现盈利,且净利润与上年同期相比上升或者下降50%以上,均应及时发布业绩预告。

在暂停登陆港股计划后,截止2021年8月12日收盘,英科医疗股价已较年初最高点跌去64%,市值蒸发近700亿元。从目前来看,这家被誉为 “手套茅”的企业正逐渐褪去曾经的光环。

英科医疗股价走势

“朝为田舍郎,暮登天子堂”

用“朝为田舍郎,暮登天子堂”来形容英科医疗董事长刘方毅,虽有些夸张,但也算贴近现实。从一家市值不到30亿、差点被股民遗忘的小公司,到市值突破千亿元惊艳A股,英科医疗只用了12个月。而在英科医疗持股40%的刘方毅,也直接冲进2021胡润全球富豪榜。

英科医疗官网显示,在刘方毅所获的12个奖项中,有8个发生在2020-2021年。

英科医疗官网截图

股价一年涨幅近40倍,英科医疗成功逆袭的故事是怎么发生的?

先要从刘方毅的早年经历讲起。1989年,刘方毅在家人支持下远赴美国加州留学。为凑齐学费,他甚至在餐厅做起服务生,时薪为3美元。当时恰逢艾滋病在欧美抬头,美国医用手套需求大增。看到商机的刘方毅,通过亲戚的朋友找到一批库存,开始了早晨上课,下午推销手套的生活。

到美国第3个月,刘方毅月收入就突破1万美元。随着手套生意越做越大,刘方毅也萌生了创办公司的想法。于是在1993年,英科医疗先在美国成立分公司BASIC,刘方毅也开始全身心投入医疗耗材跨国贸易。

时间很快过去几年。1998年,美国兴起离岸生产、中国加速改革开放,刘方毅看到了大洋彼岸的市场机会,随后英科医疗在上海设立贸易公司。彼时,医用防护手套也开始迭代,由乳胶手套升级为性能更加优越的PVC、丁腈等非乳胶手套。

西南证券研报截图

起初,带着资金和技术回国的刘方毅,自述曾在办合资公司时遭遇不公平待遇,“那是我的至暗时刻,PVC手套在国内发展很成功,但我很失败”。不过,考虑到中国制造业人力成本低、市场广阔等明显优势,刘方毅并没有萌生退意。

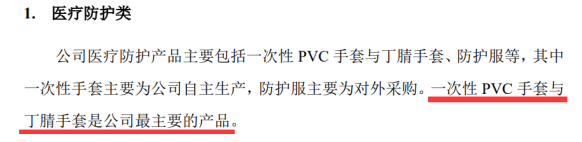

2009年,刘方毅在山东淄博正式创办英科医疗,并在当地设立该公司在国内的第一个手套生产基地。次年,该公司又在山东潍坊下辖县级市青州设立第二个手套生产基地,两个生产基地的主要产品就是一次性PVC手套和丁腈手套。

英科医疗招股书截图

至于生产基地为何要选淄博和青州,英科医疗曾在招股书中如此解释:首先,两地气候干燥、温度适中,非常适合生产PVC和丁腈手套;其次,PVC手套和丁腈手套的原材料均属于石油化工产品,两个基地距离青岛港较近,并毗邻大型石化企业齐鲁石化公司,原材料和能源的配套方便且成本较低;再次,淄博有悠久的陶瓷产业历史,手套陶瓷模具资源丰富,可提供丰富的模具资源。

记者查询地图发现,英科医疗淄博基地距齐鲁化学工业园区仅3分钟车程,而与英科医疗隔路相望的还有另一家上市公司蓝帆医疗,后者的主营业务也包括健康防护手套。

英科医疗距蓝帆医疗仅540米

追求高附加值,还是“赌博式”扩产?

2017年,英科医疗在深交所创业板上市时,蓝帆医疗已在PVC手套行业处于龙头地位,产能和市场占有率均为全球第一。年内,蓝帆医疗生产手套141亿支,英科医疗的产量为110亿支,二者年销量分别为146亿支和112亿支。

可以看出,蓝帆医疗在产销方面明显处于领先地位。

蓝帆医疗2017年财报截图

业绩方面,2017年,英科医疗以17.5亿元的营收领先蓝帆医疗的15.8亿元,但前者净利润1.45亿元落后蓝帆医疗的2亿元,一次性防护手套占二者营收比重分别为85.2%和96.5%。

彼时,业务几乎全部集中在一次性防护手套的蓝帆医疗,11%的净利润增速已较前两年大幅放缓。该公司认为,细分领域逼近天花板,手套业务体量有限,业务需要多元化。因此在推进40亿支手套年产能的同时,蓝帆医疗开始谋求更高的附加值,向高值医疗耗材为重点的医疗器械领域,进行自然延伸和产业升级。

蓝帆医疗2017年财报截图

而刘方毅对此并不认同。

创业板上市后,手中握有大笔资金的英科医疗开始大幅扩张一次性防护手套产能。2017年财报披露,英科医疗在建8条PVC生产线和2条丁腈生产线,拟在安徽建设年产280亿支的高端医用手套项目。

一年过后,2018年财报显示,英科医疗生产手套130亿支,销售量126亿支;蓝帆医疗生产手套155亿支,销售156亿支,二者手套的产销差距正在缩小。

但二者的业绩差距却在拉大。

2018年,蓝帆医疗营收为26.5亿元,净利润为3.5亿元,净利润增速为73%;英科医疗营收18.5亿元,净利润为1.79亿元,净利润增速为24%。

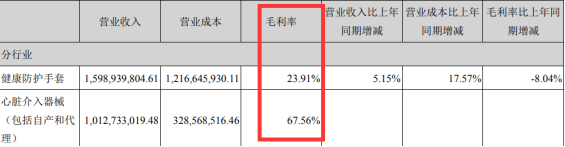

形成差距的原因主要体现在业务布局上。2018年,蓝帆医疗的健康防护手套占营收的比重从96.5%快速下滑至60.3%,其心脏接入器械营收比重从0提高至38.2%;而英科医疗的手套业务占比还是在85%的高位。

财报显示,蓝帆医疗的心脏接入器械业务毛利率高达68%,而该公司和英科医疗在手套这块业务的毛利率只有24%左右。

很明显,蓝帆医疗的多元化战略取得了成效。

资本市场也开始用脚投票。2018年前5个月,蓝帆医疗股价接近翻倍,市值达到248亿;同期英科医疗股价下跌9%,市值仅为48.5亿。

蓝帆医疗2018年财报截图

在规划2019年时,两家公司延续了2018年的策略。

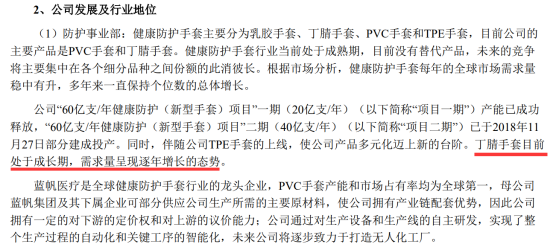

蓝帆医疗在财报中披露,2018年其健康防护手套的总产能超过180亿支/年。虽然该公司提到丁腈手套需求量将逐年增长,但其并未打算继续扩产,反而表示将继续丰富心血管科室医疗器械产品线。

而英科医疗则坚决押注手套业务。2018年财报披露,安徽英科年产280亿只高端医用手套项目一期16条PVC手套生产线正在建设当中,预计2019年7月份投产。为加快安徽英科的建设,该公司还准备发行4.7亿元可转换公司债券。

不同策略带来不同的结果。财报披露,2019年,蓝帆医疗健康防护手套的产量为168亿只,销量为173.5亿只;英科医疗的手套产量为157.3亿只,销量为155.1亿支。虽然英科医疗产销仍处于落后地位,但该公司190亿支(其中PVC手套产能140亿只,丁腈手套产能50亿只)的年产能已经超过蓝帆医疗的180亿支。

业绩方面,2019年,蓝帆医疗营收为34.8亿元,净利润为4.9亿元,净利润增速为41%;英科医疗营收20.8亿元,净利润为1.78亿元,净利润增速为-0.57%。

财报似乎再次证明,蓝帆医疗大幅提高心脏接入器械产能是正确的,而坚持扩产手套的英科医疗已经走向下坡。

蓝帆医疗2019年财报截图

转折点:新冠疫情

如果两家企业按照各自的路线平稳走下去,也许会再无交集,然而,新冠疫情带来了最大的变数。

由于疫情的驱动,一次性手套作为关键防疫物资,全球范围内需求激增、供不应求,给手套行业带来巨大的发展契机。

一次性防护手套要在短时间内实现快速扩产,并不容易。以丁腈手套生产为例,一条丁腈手套双手模生产线长度超过1.5公里,约有500个控制点,投资成本超过2000万元,一个成规模的手套厂投资成本通常在10亿人民币以上,投产周期长达12至18个月;而一条新一代PVC双手模生产线成本约800万左右。

在此背景下,依靠前期“赌博式”的产能建设,英科医疗终于迎来了“东风”。截至2020年末,该公司一次性手套产能达到360亿只,同比增长89.5%;年内生产手套240.4亿支,同比增长52.9%;销售247.6亿支,同比增长50.3%。

财报显示,英科医疗固定资产规模从2019年的9亿元,迅猛增加至2020年的27亿元,同比增长196.95%;而2020年蓝帆医疗的固定资产规模仅同比增加39.45%,

由于国外疫情持续严峻,一次性手套生产大国马来西亚也遭疫情困扰,导致全球供需持续失衡,价格也迎来大幅上涨。财报显示,2020年,英科医疗丁腈手套销售价为699.43元/千只,同比增长344%;PVC手套销售价为284.06元/千只,同比增长247.73%。

量价齐升下,英科医疗业绩暴增。2020年,该公司营收138.4亿元,同比增长564.3%;净利润为70.1亿元,同比增长3830%;手套业务占营收比重提高至97.2%;手套业务毛利率提高至70.5%。

依靠刘方毅前期建立的国际贸易渠道,英科医疗当年境外收入占比76.3%,境内占比23.7%。

2017年-2021年一季度,英科医疗业绩表现

反观蓝帆医疗,在紧急扩产售价相对较低、毛利率也较低的PVC手套产能后,2020年该公司生产手套212.5亿只,同比增长27%;销售量243.8亿只,同比增长41%;手套毛利率为63.5%。

受疫情期间非紧急手术业务停滞影响,蓝帆的心脑血管产品营收同比下滑43.2%,蓝帆医疗2020年营收为78.7亿元,同比增长126.4%;净利润为20.4亿元,同比增长258.7%;手套业务占营收比重回升至85.8%。

虽然也实现一定程度的增长,但蓝帆医疗各项业绩指标已明显落后英科医疗。

资本市场方面,英科医疗股价从2020年初的8元/股一路冲高至2021年初的297元/股,涨幅高达37倍,市值高达1088亿元;同期,蓝帆医疗股价从11.8元/股涨至27.8元/股,涨幅仅为1.36倍,市值为278.6亿元。

若按市值计算,英科医疗已相当于4个蓝帆医疗,刘方毅身家也随之大涨。

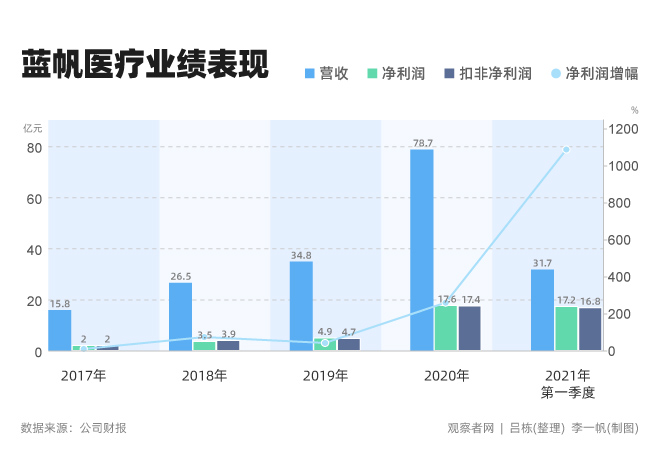

2017年-2021年一季度,蓝帆医疗业绩表现

继续靠产能赌未来?

靠新冠疫情这个风口,英科医疗前几年“赌博式”的扩产获得了丰厚收益,在A股市场大放异彩的同时,该公司也改变了中国一次性手套的市场格局。2020年财报披露,截至2020年末,英科医疗已经是中国最大及全球第三大的一次性手套供应商。

但一家公司是否能够获得高估值,核心逻辑还是在于成长性与永续性。2021年站上顶峰的英科医疗,在之后的几个月股价连续下跌,而刘方毅作为董事长、实控人,更是以巨额减持的方式“砸盘”。截至8月12日收盘,英科医疗股价已较1月高点暴跌64%。

市场不再看好英科医疗的理由很简单,一次性手套量价齐升是受益于疫情,业绩具有不可持续性。一旦疫情这个风口过去,一次性手套的产能过剩、价格下降,便成为不可小觑的风险。

然而,现金流充足的英科医疗,却还在疯狂扩张产能。2020年财报披露,该公司在建设安徽淮北生产基地的同时,还启动了江西九江、安徽怀宁、湖南岳阳、山东淄博、河南商丘等地的手套项目建设,加上2020年底的360亿支产能,未来几年英科医疗的总产能将超过2500亿支。

今年1月,英科医疗透露,未来12到15个月,该公司年产能就将到达1200亿支。

英科医疗2020年财报截图

而进行产能扩张的也不只英科医疗一家。

2020年财报披露,蓝帆医疗2021年将有包括PVC手套、丁腈手套、乳胶手套、TPE手套等多个项目超过220亿支新增产能的释放,加上在建产能,该公司累计产能将超过520亿支。5月25日,中红医疗也公告披露,拟在湖北投资建设年产300亿只一次性高端医用手套项目,其中一期年产医用手套120亿只。

从在建工程规模看,英科医疗2021年一季度在建工程18.45亿元,较年初增长114%,是同期固定资产规模的67%;而蓝帆医疗2021年一季度在建工程11.30亿元,较年初增长338%,是同期固定资产规模的50.67%;中红医疗2021年一季度在建工程5.98亿元,较年初增长87%,是同期固定资产规模的110%。

蓝帆医疗2020年财报截图

国外方面,新冠肺炎疫情爆发后,全球最大的一次性手套生产商——马来西亚顶级手套也公告了大规模扩产计划。截至2021年1月29日,该公司的产能为930亿只,未来两年预计扩张到1360亿支。

从数据可以看出,如果英科医疗产能全部建成,将超越顶级手套成为全球最大的一次性手套生产商。

6月30日,西南证券的研报显示,英科医疗一次性手套产能已从2014年的77亿只增加至2021年一季度的450亿只,其中PVC手套约240亿只,丁腈手套约210亿只,已经成为全球最大的PVC手套生产商和全球最大的非天然乳胶手套生产商。

西南证券6月30日研报截图

但英科医疗真的不担心产能过剩吗?

在2020年财报中,英科医疗有这样一段风险提示:

经过预计,未来即使疫情得以控制,由于全民健康防护意识的提升、各国政府和行业组织规范一次性手套等防护用品的使用以及相关部门战略储备,一次性手套行业将沉淀出较大的永久性增量。但仍可能存在短期市场供过于求的可能性,如果因供需关系发生变化,产品售价下跌可能使得公司毛利率下降,对公司业绩出现不利影响。

而刘方毅要更乐观一些。今年4月,他曾对外表示,所有产业每年都要以旧换新,一次性手套行业,全球产能每年增长3%-5%,这其中就隐含了投资节奏的把控。在存量市场要投资,在增量市场,更要快速投资。最终新产能会替代旧产能,而我们扩产的都是全球最新的产能。

3月份,英科医疗还曾在投资者互动平台“深交所互动易”上透露,该公司部分订单已排到今年三季度。根据行业顾问沙利文统计,2019年至2025年,一次性手套销售量复合增长率将达到15.9%,较2015-2019年的8.2%高出7.7个百分点,2025年的一次性手套总销量预计将达到12850亿只。

英科医疗财报还援引市场数据称,2018年医疗手套人均用量为33只,荷兰为276只,美国为250只,日本108只,而中国和印度人均用量只有6只、10只,低于全球平均水平,远低于欧美日,未来提升空间巨大。

西南证券研报

然而,即便如英科医疗所说,随着全民健康防护意识的提升,一次性手套行业将沉淀出较大的永久性增量,但一次性手套的价格,将不可避免随着市场供应的迅速增加而下滑。

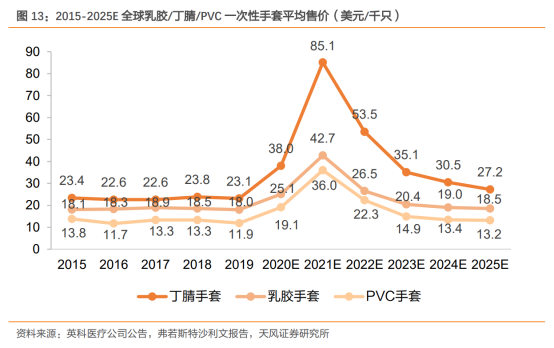

西南证券研报指出,2020年受到全球疫情影响,一次性手套价格快速提升,其中丁腈手套和PVC手套价格提升较大,预计2021年,手套价格仍将处于提升的态势,之后随着全球产能的提升,手套价格将逐步回落到疫情开始之前的水平。

天风证券研报截图

价格下滑,势必将对英科医疗的毛利率产生考验。

6月30日,西南证券对英科医疗做出盈利假设:

疫情带动一次性手套需求量快速提升,预计该公司PVC手套2021年、2022年和2023年销量分别为200亿只、300亿只和400亿只,丁腈手套销量分别为200亿只、500亿只和800亿只。

假设2021年一次性手套价格仍维持较高水平,随后2022年和2023年随着疫情逐步消除以及全球产能提升,价格逐步下降;假设2021年医疗防护类产品整体毛利率仍将维持在较高水平,2022年和2023年逐步下降。

以此为基础,2020年到2023年,英科医疗预计将出现增收不增利的现象,并且增速会大幅放缓。其中,总营收分别为138.35亿元、195.92亿元、126.51亿元、171.17亿元,总营收增长率分别为564.51%、41.61%、-35.43%、35.29%;毛利率分别为69.03%、68.97%、48.98%、29.77%。

西南证券研报截图

赌赢了2020,刘方毅还能赌赢2025吗?

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师