辅导阶段瞄准上交所科创板的北京福元医药股份有限公司(“福元医药”)递交招股书时突然“改道”,近期上交所预披露信息显示,福元医药拟在上交所主板市场上市。

对于福元医药突然改道主板市场,业内猜测称,可能与公司的研发水平相关、科创成色不足,所以放弃了科创板。但福元医药在回复中国网财经时表示,公司申请沪市主板,是基于对未来公司整体发展之考虑,是为长期发展所做出的战略部署。

放弃科创板被质疑与研发水平有关

资料显示,福元医药主要从事药品制剂及医疗器械的研发、生产、销售等。

据招股书披露,2018-2020,公司分别实现营收20.20亿元、24.25亿元、25.35亿元;归母净利润分别为2.00亿元、2.19亿元、2.63亿元;扣非净利润分别为1.79亿元、2.00亿元、2.51亿元,三年增长39.63%。

按目前的营收和盈利能力,福元医药可跻身科创板第二大仿制药概念公司,却为何突然改道?

据媒体报道,有业内人士分析称,“福元医药放弃科创板可能与公司的研发水平相关,近期科创板科创属性考核趋严,对行业属性和研发投入要求提高,部分终止审核的科创板拟上市公司问题多是科创属性不足。”

对于该分析,福元医药予以否认,在回复中国网财经时,福元医药表示,作为国家创新型仿制药产业化基地,公司确立了临床急需、仿创结合的研发战略。“截至首次公开发行申请日,药品制剂领域公司拥有7个国内首仿产品,19个品种通过一致性评价或视同通过一致性评价,且已对化学创新药等新领域进行布局;医疗器械领域公司以临床护理产品为主、家用医疗产品为辅进行微创新,并拥有自主知识产权。公司技术储备较为充足,截至2020年末,公司拥有已授权专利254项,其中发明专利78项;公司在研产品丰富,截至本招股说明书签署日仿制药制剂在研项目24个、创新药在研项目3个、医疗器械在研项目4个。”

根据近三年研发明细,2018年、2019年及2020年,福元医药研发费用分别为1.42亿元、1.72亿元、1.41亿元;占营收比例为7.04%、7.07%、5.56%。2020年福元医药研发费用较2019年下降3064.97万元,同比下滑17.87%,占比营收也下降1.51个百分点。

其中,2020年职工薪酬5510.93万元,同比下滑6.15%,占比39.12%;研发材料3439.47万元,同比下滑11.61%,占比24.41%;委外费用2293.14万元,同比下滑53.86%,占比16.28%。

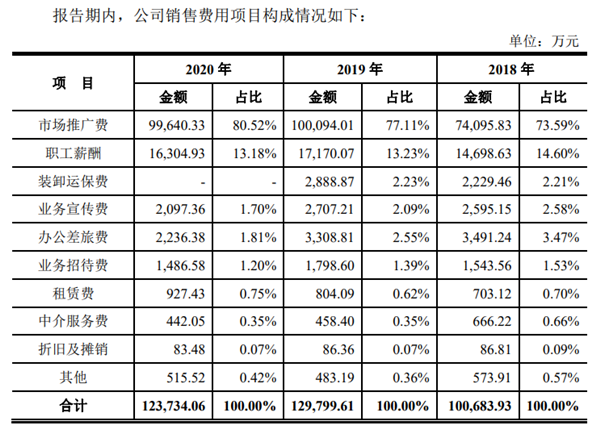

三年销售费用达35.42亿元

记者注意到,与研发费用形成鲜明对比的是福元医药“居高不下”的销售费用。

数据显示,2018-2020,公司销售费用分别为10.07亿元、12.98亿元、12.37亿元,占营收比重分别为49.85%、53.53%、48.80%,销售费用率稳定维持在50%左右,营收的一半都用在了销售方面。

其中,报告期内市场推广费分别为7.41亿元、10.01亿元、9.96亿元;占销售总费用的73.59%、77.11%、80.52%。可以看出,近三年公司在市场推广方面的支出占比超七成,且在逐年增加。

对于销售费用比例过高的问题,福元医药在回复中国网财经时表示,报告期内,公司销售费用率与同行业可比上市公司相比不存在重大差异。

福元医药表示,2019年,公司销售费用金额较2018年增长较快,主要系随着“两票制”政策的逐步推进,公司市场推广费增加较多所致。2020年,公司销售费用金额较2019年有所下降,主要原因为:(1)受新冠疫情对市场推广活动的限制以及部分产品中标国家带量采购的影响,公司市场推广费有所下降;(2)受新冠疫情影响公司各类内部现场会议及差旅频次减少,导致公司办公差旅费金额有所下降;(3)公司2020年根据新收入准则将装卸运保费改列至营业成本进行核算。

记者注意到,按照客户类型的区别,公司销售模式分为经销模式和直销模式两种,经销模式根据经销商是否具有推广能力又可以分为推广经销模式和配送经销模式。

其中,推广经销的市场推广费用由代理经销商承担,需公司承担的销售费用水平相对较低,但毛利率也相对较低;配送经销的销售费用由公司或公司委托推广服务商向公司提供药品推广服务,公司承担的销售费用较高,毛利率也相对较高;直销的销售费用由公司或公司委托推广服务商进行推广,公司承担的销售费用一般介于推广经销和配送经销模式之间。

另外,值得注意的是,报告期内福元医药药品制剂纳入国家医保产品贡献营收分别为16.80亿元、20.45亿元、21.30亿元;占公司药品制剂内销收入的93.23%、94.18%及93.21%。并且公司主营业务毛利率分别为74.18%、75.58%、71.09%,而同期公司的净利润却仅为2.07亿元、2.20亿元及2.65亿元。

有媒体称,“这意味着国家医药集采政策留给了公司相当大的利润空间,但是纵观其净利润情况,公司巨额的毛利却被难以言明的销售费用侵蚀。”

公开资料显示,福元医药的前身为北京万生药业有限责任公司,是新和成集团核心成员企业。新和成集团控股的三家药企于2018年由万生药业主导,完成与福元药业、爱生药业的合并,于2019年5月16日成立新公司福元医药。

据招股书披露,新和成控股集团有限公司为持股48.98%的第一大股东,而该公司的法人代表、董事长兼总经理胡柏藩通过新和成控股和勤进投资合计间接控制福元医药约 76.29%股份,为公司实际控制人。

值得注意的是,据公开信息,福元医药前身之一福元药业2016年8月曾在新三板上市,不过已于2018年1月摘牌。2019年,福元医药旋即成立。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师