一个月前,因四家中介机构被证监会立案调查,30家创业板拟上市公司审核状态集体变更为“中止”。随后,科创板又有7家企业“中招”。

截至16日,上述7家科创板受牵连被按下“暂停”键的企业中已有6家恢复审核状态,只剩下苏州晶云药物科技股份有限公司(“晶云药物”)尚处于中止状态。

记者注意到,晶云药物的科创板上市申请早在2020年6月就已获上交所受理,经历四轮问询后,于2021年3月22日被“暂缓审议”。据媒体报道,暂缓的原因是晶云药物的科创属性的合理性受到质疑,同时公司在是否通过并购实现“体外循环”、虚增收入等问题上引发了关注。

对于晶云药物暂未恢复审核状态的原因,以及上述媒体报道中的质疑,中国网财经记者致函晶云药物,截至发稿,未收到任何回复。

申请IPO融资同时四年累计投10亿多买理财

资料显示,晶云药物成立于2010年7月21日,主要进行晶型研发服务及晶型技术产品的自主开发。由具有美国默克公司从业经历的陈敏华、张炎锋、Robert Wenslow联合创办。

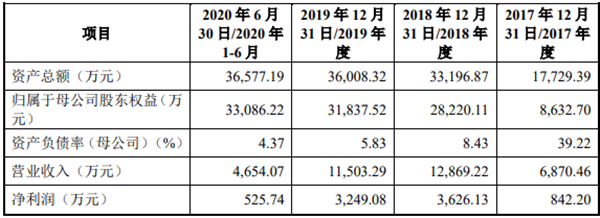

据招股书披露,2017-2020年,公司分别实现营收0.69亿元、1.29亿元、1.15亿元、1.50亿元;净利润分别为842.20万元、3626.13万元、3249.08万元、5170.40万元。

晶云药物自成立起便倾向于开拓海外市场,数据显示,2017年至2021年6月,公司主营业务中,境外收入金额分别为4686.02万元、10647.56万元、7352.60万元及2858.63万元,占主营业务收入的比例分别为68.33%、82.74%、64.09%及62.17%,是公司营业收入的主要来源。

对此,业内人士分析称,收入过分依赖于境外业务的晶云药物,在当下的国际环境走向下,未来发展也将充满着不确定性。

另一方面,冲击科创板的晶云药物,“热衷”理财也一直被质疑为“不务正业”。

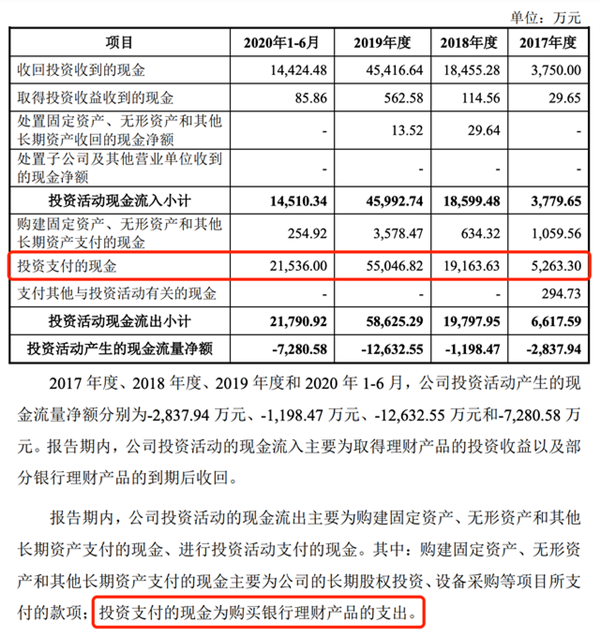

数据显示,2017-2020年6月,公司现金及现金等价物净增加额分别为4344.94万元、13882.0万元、-9308.30万元及-7022.83万元。对此,晶云药物解释称是因为投资理财。

报告期内,晶云药物投资支付的现金分别为0.53亿元、1.92亿元、5.50亿元及2.15亿元,累计达到10.1亿元;分别占当期收入的76.61%、148.91%、478.53%及462.73%。

不过公司的理财能力“堪忧”。报告期内,晶云药物投资活动产生的现金流不仅为负,而且负值不断扩大。数据显示,2017-2020年上半年投资活动产生现金流净额分别为-2837.94万元、-1198.47万元、-12632.55万元及-7280.58万元。

权益法核算的长期股权投资收益分别为-326.00 万元、-224.91 万元、-72.93 万元和 102.25 万元。若被投资企业经营状况下滑,则可能导致长期股权投资再次出现减值,从而对公司盈利状况造成不利影响。

主营业务天花板明显

晶云药物豪掷10亿投资理财产品,或与公司主营业务“不尽人意”有关。

晶云药物所处行业为CRO(医药研发外包服务)领域,主营业务为晶型研发服务、创新晶型技术及产品开发,以及药学研发服务。

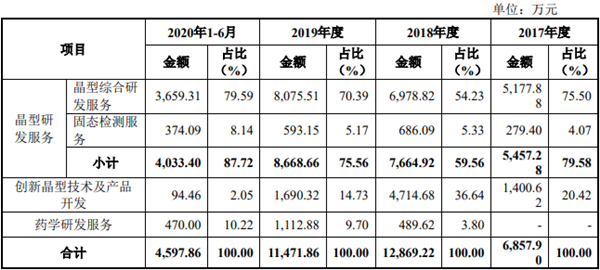

其中,2017-2020年6月,公司晶型研发服务分别实现营收5457.58万元、7664.92万元、8668.66万元、4033.40万元;分别占营收79.58%、59.56%、75.56%、87.72%,为公司主要收入来源。不过公司称其各期收入规模不大,未来发展将受到整体晶型CRO市场规模的限制。

创新晶型技术及产品开发业务收入分别为 1,400.62 万元、4,714.68 万元、1,690.32万元和 94.46 万元,占主营业务收入比例分别为 20.42%、36.64%、14.73%和2.05%。公司解释称,晶云药物创新晶型技术及产品开发业务收入占比整体较低且受个别项目影响较大。

有业内人士也表示,CRO行业的企业营业收入多依赖于项目,经营业绩具有不稳定性,“除非拓展业务链条,从CRO向CDMO(合同研发生产组织)拓展,否则没有想象力。”

而晶云药物主要收入来源——药物晶型研发服务也只是CRO领域的一个细分环节,整体空间有限。

据招股书披露,全球CRO市场规模从2014年的432亿美元增长到2018年的621亿美元,年复合增长率9.5%。临床前CRO市场规模预计从2018年的205亿美元增长到2023年的268亿美元,年复合增长率5.5%,临床CRO市场规模预计将会从2018年的416亿美元增长到 2023年的569亿美元,年复合增长率6.5%。

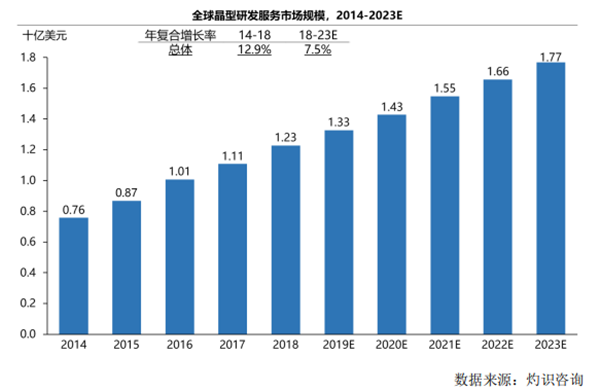

而根据灼识咨询数据,尽管全球药物晶型研发服务行业市场规模在过去几年稳步提升,但2018年全球市场规模仅为12.3亿美元,占比全球CRO市场规模1.98%。并且预测2023年,该市场规模为17.7亿美元,年复合增长率仅为7.5%。

另外,晶型研究主要用于化学药物开发过程,而不适用于生物药。尽管当前化学小分子药物依然占据主导地位,但近年来随着PD-1单抗、抗体偶联药物(ADC)、基因细胞治疗等热门研发管线喜报频传,致使生物药市场占比不断提升。

对此,晶云药物曾在招股书中坦言,“如未来由于生物药的竞争导致小分子药物研发投入降低,则晶型研发服务市场可能会被压缩。”

“科创属性”不足遭上市委质疑

业绩不稳定、行业天花板显露,促使晶云药物将目光转向上交所科创板,希望通过上市,进一步募集资金。

据了解,此次IPO,晶云药物拟募集资金6亿元,其中1.3亿元用于晶型技术研发服务平台建设项目;2.9亿元用于创新晶型技术及产品开发平台建设项目;1.8亿元用于补充流动资金。

不过,作为一家选择在科创板上市的CRO企业,其“科研能力”却备受质疑。

在此前发审会上,上市委要求晶云药物代表结合发行人核心技术、持续研发能力以及与可比公司的技术优劣势,说明发行人有关科创属性的信息披露是否符合相关信息披露要求。要求其进一步说明其符合科创属性要求的合理性。

对于这一质疑,晶云药物在《审核中心意见落实函回复报告中》指出,公司从事药物晶型研发服务和晶型技术产业化,这是“国内医药研发产业链中亟待提升的关键环节之一”。

据招股书披露,截至2020年6月30日,晶云药物拥有133项已授权的专利和109项正在审查的专利申请,其中在国内拥有31项发明专利。

值得注意的是,晶云药物海外子公司科睿思目前在境外就存在1项关于人沙库巴曲缬沙坦钠片美国首仿药项目的未了结诉讼。

美国制药巨头诺华起诉包含科睿思在内的19家企业提交的关于沙库巴曲缬沙坦钠片的首仿药申请。诺华认为,晶云药物寻求商业生产、使用、销售、许诺销售或进口沙库巴曲缬沙坦钠片的行为,构成对诺华原研专利的侵权。

公司表示,目前诉讼尚未有明确结论,科睿思的沙库巴曲缬沙坦钠片首仿药申请可能面临因败诉而无法上市的风险。

此外,除了在专利方面“被质疑”,公司在各方面的支出费用也是“颇具争议”

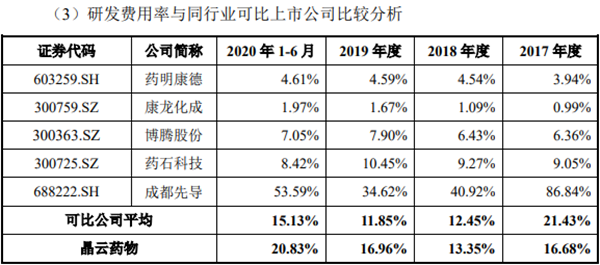

数据显示,2017-2020年6月,晶云药物的销售费用率分别为9.39%、11.42%、8.47%、7.35%,管理费用率分别为28.78%、18.52%、21.69%、28.76%,两者均高出可比公司平均水平。然而,同期该公司研发费用率分别为16.68%、13.35%、16.96%、20.83%,2017年比行业可比公司的研发费用率均值低出近5个百分点。

对于销售费用率显著高于同行业平均水平,公司解释称,2017年至2019年主要系公司与合作伙伴推广开发客户的业务模式产生较大金额的佣金与商务服务费用所致;2020年上半年由于收入降低致使销售佣金与商务服务费大幅降低,不过销售人员的职工薪酬等固定支出持续发生,相对可比公司,发行人经营规模相对较小、规模效应相对不足,故该期销售费用率仍高于同行业平均水平。

这一特点从薪酬水平也可见一斑。

记者注意到,2020年上半年,晶云药物有研发人员121人,当期研发费用中职工薪酬总计为493.23万元,以此推算出公司研发人员半年薪酬仅为4.08万元。

而在销售与管理方面,晶云药物销售人员11人,当期销售费用中职工薪酬总计为288.10万元,销售人员人均半年薪酬为26.2万元;管理人员6人,当期管理人员中职工薪酬为635.51万元,则管理人员的人均半年薪酬为105.92万元。

据此测算,晶云药物销售人员薪资水平接近研发人员薪资水平的7倍,管理人员薪资水平接近研发人员薪资水平的26倍。

对于晶云药物“销售人员平均薪酬超研发人员6倍”的举动,有媒体质疑称,“晶云药物大量的研发人员数量如果只是为了能IPO顺利,拉人头“充数”的结果,其研发人员数量没那么多,人均薪酬不太低,那将是另外一回事,但如果其研发人员真如招股书所披露那种薪酬水平,那么该企业似乎存在严重的重销售轻研发的情况”。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师