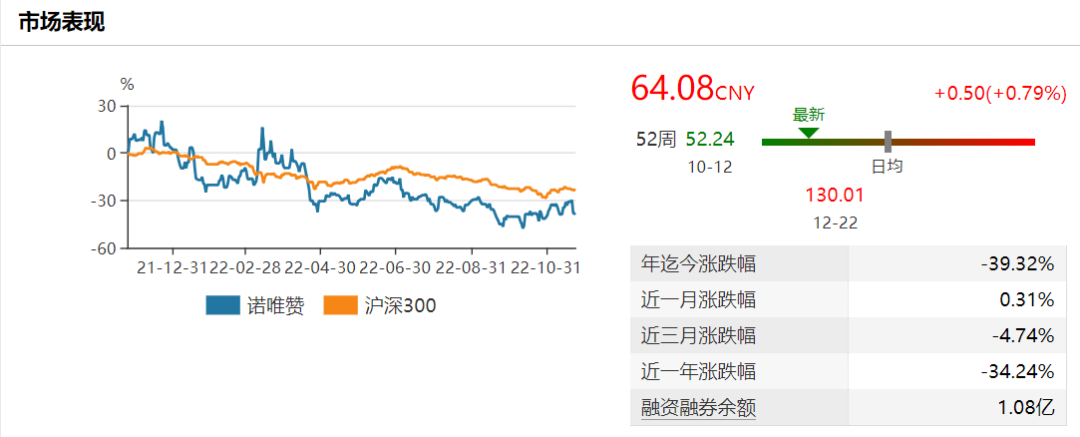

今年以来,新冠检测上市公司纷纷传出业绩喜报,但二级市场却不买单。南京诺唯赞生物科技股份有限公司(下称“诺唯赞”)就是其中之一。2021年11月登陆科创板时,其股价一度冲高至130元/股,如今长期徘徊在60元/股左右。

业绩和股价表现出现分化,表明市场对检测股未来前景存在分歧。部分研究机构态度保守,认为新冠抗原试剂盒业务,只能作为一过性的爆发性收入,业绩高增无法长期持续。

也有观点认为,生物科研试剂市场规模正在逐步扩大。兴业证券指出,诺唯赞掌握了关键原料的研发和生产,因而可以不断拓展自身产品的下游应用领域,实现业务多元化发展。

进入“薄利多销”阶段

公开资料显示,诺唯赞成立于2012年,主营业务为诊断用生物试剂以及POCT诊断试剂,基本都和新冠检测有关。

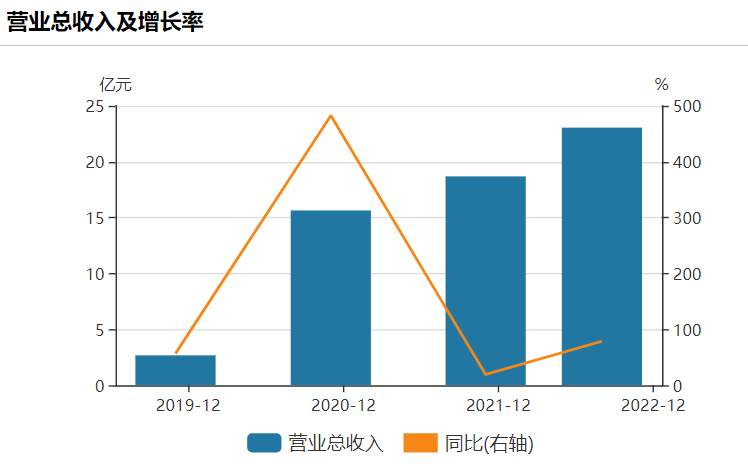

新冠疫情爆发后,公司产品市场需求骤然增长。2019年至2021年及今年前三季度,公司营收分别为2.68亿元、15.64亿元、18.7亿元及23.05亿元,归母净利润分别为0.26亿元、8.22亿元、6.78亿元及7.5亿元。

")

(数据来源:Wind)

随着新冠检测试剂盒的试剂平均销售单价下降,诺唯赞盈利水平持续下滑。今年前三季度,公司毛利率同比下滑14个百分点至72.8%,净利率同比下滑10.2个百分点至32.5%。

与此同时,公司单季净利润同比下滑。2022年第三季度,公司单季度营收6.85亿元,同比增加48%;归母净利润1.36亿元,同比下降14.25%;扣非净利润1.22亿元,同比下降19.73%。

值得一提的是,诺唯赞此前表示:“公司业绩增长具有偶发性,新冠疫情的持续时间存在不确定性,随着疫情逐步得到控制以及行业内其他企业陆续推出类似产品或疫苗等其他相关产品,其生产的新冠检测试剂盒以及相关生物试剂的销量将会有所下降、利润空间将会有所减小。”

未来,相关个股还有多大市场空间?安信证券认为,目前核酸检测的试剂耗材成本已经被压到极限,其他成本优化空间不大,核酸检测服务已经进入“薄利多销”的商业阶段。

今年股价下跌约40%

实际上,由于利润空间明显压缩,市场对于新冠检测股反应平淡。今年以来,诺唯赞在二级市场上“跌跌不休”,10月中旬股价触底至52.2元/股。截至11月25日收盘,该股今年来累计下滑39.4%至64.05元/股,市值256亿元,滚动市盈率28倍。

有的研究机构对诺唯赞明年业绩预判并不乐观。太平洋证券最新研报指出,基于对公司核心业务板块的分析,预计2022-2024年营业收入分别为29.6亿/27.6亿/31亿元,同比增速分别为58%/-7%/13%;归母净利润分别为9.65亿/9.73亿/11.17亿元,分别增长42%/0%/15%。

新冠检测产品已经有诸多入局者,为配合大规模筛查和常态化检测工作,降低社会成本,多地已先后进行了幅度不等的新冠检测产品价格下调。浙商证券研报认为,对于试剂企业来说,试剂端价格的调降将增强头部企业通过规模效应降低成本带来的比较优势,行业或将马太效应加剧,头部集中。

以此来看,诺唯赞正在面临激烈的市场竞争,其竞争对手中不但有外国老牌公司,也有诸多国内新势力。前者有1956年成立的美国赛默飞,1984年成立的德国凯杰,1979年成立的日本宝生物等老牌公司等。

公司财报因此提示市场竞争加剧的风险:“根据弗若斯特沙利文分析的统计数据,2020年,在我国分子类生物试剂市场中,公司占有约4%的市场份额,排名第五,国际先进企业赛默飞、凯杰、宝生物、BioRad合计占据超过40%的市场份额;在技术水平方面,公司相对成立时间较短,且企业规模较小、融资渠道单一,近三年累计研发投入远低于赛默飞、宝生物等国际领先企业。”

海外需求从高涨到萎缩

随着疫情反复,地方财政压力骤增。东吴证券研报指出,不断加码的常态化核酸检测让本已捉襟见肘的地方财政压力更大,未来在疫情扩散放缓的背景下检测的必要性也可能逐步降低。

地方财政吃紧还意味着相关企业的回款周期变长。2019年至2021年及今年前三季度,诺唯赞应收账款分别为0.7亿元、2.26亿元、3.22亿元及6.46亿元,存货分别为0.53亿元、1.32亿元、2.42亿元及6.72亿元。

由于公司生产的新冠检测试剂盒及原材料有效期较短,公司存货已经出现减值情况。财报提示风险称:“上半年公司确认存货减值损失5140万元,存货跌价准备余额为1905万元,公司对部分接近效期的新冠检测试剂盒及相关原材料进行处置与计提减值。若未来疫情发展形势与公司预计差异较大,将存在存货滞销进而跌价的风险。”

财报还表示:“上半年,公司应收账款占流动资产的比例为11.74%。如未来主要经营状况、行业结算方式、客户类型构成发生重大不利变化,公司将面临应收账款回款周期延长、坏账增加等风险。”

与竞争激烈的国内市场相比较,海外抗原检测似乎还存在一定的市场空间。作为缓解医疗资源紧张、控制疫情传播的手段,多国曾向民众免费发放抗原试剂盒一段时间,从而拉动了国内抗原企业的销量。

2022年上半年,诺唯赞海外业务收入1.95亿元,同比增长144.26%,总体收入占比12%,目前公司海外业务仍以新冠相关产品为主,但从2022年开始将由新冠业务为主转为重点推进常规业务开展。

海关总署统计显示,今年一季度,检测试剂出口货值均在140亿元至180亿元之间。而第二季度,检测试剂出口货值大幅回落,降至18亿元至40亿元之间。

随着多国暂停免费提供计划,抗原试剂盒前景不明。长远来看,诺唯赞的出路在于研发创新。2019年至2021年,公司研发投入为0.62亿元、1.26亿元、2.3亿元,今年前三季度进一步增长至2.7亿元。

2022年以来,公司陆续成立多家子公司完善产业布局,进入了数字微流控、动保、新型膜材料、合成生物学、一次性耗材等领域,逐渐形成平台化的产业布局。

研究机构表示,公司已在东南亚、北美、欧洲等地派驻国内销售与研发技术人员,开展客户开发、产品销售、渠道建设等业务,海外业务有望助力公司长期可持续增长。

值得一提的是,诺唯赞最近迎来首批限售股解禁。11月15日,诺唯赞有1.31亿股限售股解禁上市,占总股本32.87%。截至目前,尚未出现相关减持公告。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师