今年的连尚网络(WiFi万能钥匙的运营主体)年会上,创始人陈大年没有再发特斯拉,而是播放了一首名为《这一切没有想象的那么糟》的歌。在5G落地、提速降费的背景下,陈大年希望员工们提前看到趋势,一旦WiFi万能钥匙不再是刚需时,公司应该要准备好其他产品来承接用户。

为此,连尚网络在资讯、视频、文学、动漫等领域多点孵化,而连尚读书成为最先“跑出来”的产品。据连尚网络公布的数据,上线仅一年的连尚读书在2018年7月注册人数突破1亿人。

与连尚网络落子网络文学市场相似,今日头条、趣头条也在这个领域悄然布局。今年2月初,一款名为番茄小说的应用程序上线,并在3月末登顶App Store图书类免费下载榜。新京报记者多方求证,证实番茄小说是头条系的产品。趣头条动作更早,旗下米读小说于2018年5月上线,截至2018年底,日活跃用户已突破500万。

手握巨大流量的新贵们在网络文学市场集结完毕,新贵们还提出了与原有网络文学付费模式截然相反的免费模式,并且从目前的数据来看,拉新促活的效果明显。

面对扯起免费大旗的新贵,网文行业的旧富们表现出不同的态度。阅文集团积极应对,其免费产品飞读已在安卓端测试,阅文集团联席CEO梁晓东在年度业绩发布会上称,希望通过这个应用程序触及不同的用户群体,与付费应用程序形成互补。

阿里文学(书旗小说)更显保守,其团队对免费读书模式持谨慎观望态度。阿里文学官方也回应称:“我们对免费阅读模式不做评价,阿里文学会一直聚焦好内容的培育。”

连尚读书、趣头条米读业务负责人告诉新京报记者,网络文学看似已经是个高度垄断的市场,但在每个时期都会有不同的机会,目前网络文学市场的第二次爆发即将来临。

多位网络文学受访人士认为,这一波免费模式兴起,主要源于效果广告被更多厂商接受,这让原来靠品牌广告无法支付版权费用的商业模式得以循环,国家对盗版网文网站的治理,为免费模式提供了足够的用户基础。而网络文学版权费低、带宽少、用户消耗时长的特点,又让其成为各大超级应用程序争相追捧的标配内容。这种模式最终能否实现盈利,以及盈利的多少,还取决于内容质量,以及后续衍生产品的质量。

盛大“旧部”掀起免费付费之争

看清付费阅读还是免费阅读的争议,还需回溯到曾经网络文学的高峰——盛大文学的历史。

2002年5月,笔名“黑暗之星”的吴文辉(现阅文执行董事、CEO)还是国内最早的网文网站起点中文网的创始人之一,并且负责网站的技术工作。当时的网络文学网站多是爱好者个人站点,并不受到广告主的认可,因此如何盈利成为困扰网络文学网站的重要问题。

2003年10月,起点团队推出了在线收费阅读模式,这种模式首次搭建了作者与平台分成的稿费分成体系,促进了网络文学的商业化运营,被后来的各大网络文学平台广泛采用。

2004年10月,盛大集团收购起点中文网,吴文辉出任盛大文学总裁、起点中文网CEO。经历近十年的发展以及盛大文学多次谋求上市失败,吴文辉因发展方向等问题请辞,后于2013年4月带领起点中文网部分管理层“出走”。

同时期,盛大体系内还有几个人与日后的网络文学市场有莫大关系,他们是2002年加入盛大的王静颖(现连尚网络CEO、连尚读书董事长)和王小书(现连尚网络副总裁、连尚读书CEO),以及2010年以后加盟盛大的谭思亮(现趣头条创始人、董事长)。

后来四人离开盛大,吴文辉及起点团队坚守网络文学,并于2014年4月加盟腾讯文学,后以50亿元收购盛大文学,成长为如今市值近380亿元的阅文集团。王静颖和和王小书则“重归”盛大创始人陈天桥的弟弟陈大年创立的连尚集团,并在去年创造了月活增速第一的连尚读书。谭思亮依靠其在广告领域的资源和禀赋,先后打造互众广告、趣头条等两家公司,趣头条后孵化了米读小说。

也就是说,这四位曾经的盛大“旧部”,在2019年重聚网络文学领域,并就免费与付费模式展开交锋,甚至可能改变网络文学看似稳固的行业格局。

付费模式是网络文学经历超过15年发展被验证成功的商业模式。采用付费模式的网文软件,比如QQ阅读、书旗小说上通常存在五种读书的形式:整本免费阅读、整本付费阅读、部分章节付费阅读,以及基础包月会员和超级包月会员。其中,基础包月会员可以阅读70%左右书库,一般每月花费几十元,超级会员可阅读大部分书库,极个别版权图书除外,一般每月花费一百元左右。

番茄小书、连尚免费读书、米读小说最初均采用免费模式,即读书免费,但用户需要忍受一定量的广告。新京报记者体验发现,番茄阅读每4至7页插入一个广告,广告和文字混排,点击后直接跳转至游戏、交友等下载页面;连尚读书在每章节末出现广告,点击后直接跳转至连尚旗下原创网站逐浪网;米读每3页出现一个广告,点击后直接跳转至健身、交友等注册或下载页面。

连尚读书CEO王小书告诉新京报记者,免费模式的出现源于从PC(个人电脑)时代过度至移动互联网时代,广告的加载率和表现形式的变化,以及LBS(基于地理位置的服务)等支持个性化推荐技术的发展,让效果广告这一新兴的广告形式走入用户视野,也让广告主的选择范围也不再局限于门户等大平台,而是扩展至更多产品,甚至自媒体也可以通过广告获得不错的收入。

“我们在测算过单用户经济效益,甚至用户留存、活跃度等问题,确定能在几个月内回本后,才对米读小说进行大力推广的”,米读小说相关负责人告诉新京报记者。

但网络文学资深从业者韩先生却认为,免费模式并不是一种模式创新,而是新的故事,“他们就是把原来我们也有的免费内容提取出来,做成一个单独的应用程序,名字也起得比较直接,就叫某某免费读书,然后吸引用户。”

背后是作者思维还是用户逻辑?

付费模式和免费模式背后代表着两种截然不同的运营思路。

传统的付费模式更像是连接作家、读者和内容改编机构的平台,通过付费阅读和IP(知识产权)改编产生收益,整个团队像线上编辑部一样围绕作者运转,将作品以更好的形式、更快速地推向读者,作者的写作思路甚至是在其与编辑探讨下共同形成的。

以阅文集团为例,旗下有原创内容、出版、运营、IP改编和衍生等四条主要业务线,分别负责管理作者及其创作内容,引进外部书籍版权,拓展内容合作渠道以及将网络文学IP改编为其他形式的娱乐产品。

而免费模式更像以用户为中心设计的内容分发逻辑。

据介绍,上线之初,连尚读书采取用WiFi万能钥匙主应用导量、市场营销,以及向今日头条、腾讯等买量的方式,完成初始用户积累。最初连尚读书来自WiFi万能钥匙的流量占到50%,目前已经降至30%。

连尚读书在春节期间脱颖而出,连续13天位列App Store 图书类下载榜第一,在2月9日更是排在免费App总榜第二位。据连尚读书CEO王小书分析,春节期间正值城市人口返乡高峰,是连尚读书的免费模式借助三四五线城市和乡镇用户口碑传播的黄金时期,在加大投入和自然流量双重效果下,获得了传播效应的快速发酵。

相比之下,米读小说并没有用趣头条导量。据米读业务负责人介绍,米读小说的用户人群以男性为主,且一二线人群和三四线人群基本一致,而趣头条的用户人群以女性为主,且下沉市场居多,因此并未选择用趣头条给米读小说导量,而是选择外部买量和自然流量增长两种方式拉新,但发展起来后二者刚好形成互补。

在内容方面,连尚读书、米读小说以向合作网站、出版商(下称:合作CP)直接购买居多,再通过点击量、浏览量等多种方法向合作CP进行结算,不与(少与)作者产生直接联系。连尚读书还通过收购逐浪网实现了部分版权自有。

由此可以判断,连尚读书、米读小说、番茄小说等是以做大用户量为核心,通过大数据、算法的推荐逻辑,实现网络文学找读者,而并非传统的出版商逻辑。从人员构成上也可以看出这点,以连尚读书为例,目前团队核心人员中除来自逐浪的核心编辑外,更多的是在大数据智能推荐和广告销售方面具有丰富经验的。

“这样做的优势在于,不用和作者产生直接联系,省去了大量的编辑成本、沟通成本,同时可以快速积累用户。而劣势在于,不容易绑定优质作者,当内容质量无法保证时,会出现用户流失现象,同时在进行动漫、影视等改编开发时,需要再重复寻找作者购买版权”,上述网络文学资深从业者韩先生分析称。

韩先生还认为,目前做免费阅读的应用程序,未来还将向付费模式发展。采访中,连尚读书和米读小说也分别向新京报记者证实,两款产品均有保留付费模式(产品),用户可以自由选择是否付费。

市场下沉是网络文学当下的红利

那么,免费阅读争夺的市场到底是付费阅读原有的存量市场,还是做大了网络文学的增量市场?

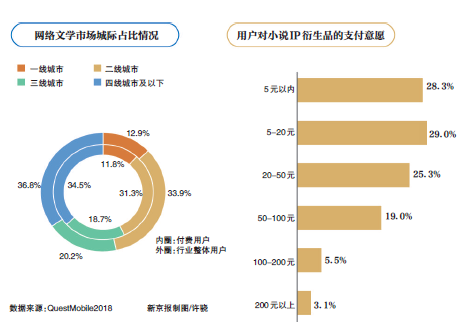

数据,截至2018年8月,网络文学用户1.97亿,远低于网络视频的6.09亿,游戏的7.04亿。《泛娱乐付费用户洞察报告》中判断,三四线城市人群对“文字消费”的意愿更强,相较于大城市的快节奏生活,生活在三四线城市人群有更多的独处时间,读书是非常好的选择。该报告显示,截至2018年4月,三四线城市网络文学用户合计占比53.2%,付费用户占比57.0%;一二线城市网络文学用户合计占比46.8%,付费用户占比43.0%。

阅文集团CEO吴文辉认为免费阅读的崛起源于此前的盗版市场。“之前有很多的用户用盗版享受免费的内容,盗版网站通过广告来获利,现在有一些网站利用打击盗版后的市场空白,建立了免费的商业模式,把原来一部分看盗版的用户通过免费的方式吸引到平台上,这是商业模式能够成立的原因”,吴文辉此前接受新京报等少数媒体采访时说。

他还判断,免费阅读模式和付费阅读模式未来会共存,因为免费的商业模式可以从原来的盗版市场中争取用户,并且可能产生深度用户,深度用户随后会转化为付费用户。

连尚读书提供的内部调研显示,“其75%的用户是从来没有看过网文的全新用户”,“行业整体的付费率不足10%,我们认为至少应该发展到像视频、短视频和资讯产品那样的上亿月活。连尚文学主要做这个市场的增量,我们的成长不会以牺牲同行用户量为代价。”

上述米读业务负责人也表示,从已知的市场来看,网络文学的用户付费率不足10%,相对比直播、视频、音乐还有很大的付费空间,这部分用户可能不是网络文学的硬核付费用户,可以从免费的角度满足其意愿,从这个角度看,免费阅读的市场量甚至是付费阅读市场量的几倍。

此外,受访的多位人士提到,由于文学版权价格的相对低廉,消耗带宽成本低,用户停留时间长等特点,已经逐渐成为各大超级应用程序的内容标配。这一点在微信、QQ浏览器、优酷、UC浏览器上已经得到印证,并正在WiFi万能钥匙、今日头条上得到印证。以书旗为例,根据Quest Mobile数据,其来自书旗小说的流量为2.3%,去往书旗小说的流量占比2.3%,均排在来去流量榜的前两位。

IP运营或是网络文学的未来

如果说付费、免费之争是网络文学的现在,那么IP转化和衍生则是网络文学的未来。

吴文辉在2016年年底的一次峰会上发言称,即使是200亿元,对于阅文集团而言,依然“严重低估”。在他看来,中国未来的文化产业是一个万亿级的市场,网络文学不只局限于文学创作,更是泛娱乐领域最核心的一环——IP提供方。但行业目前尚未看到网络文学在泛娱乐链条上释放出的全部价值,因此很难用数字形容阅文的估值。

这一点从阅文集团的财报中可以窥见一斑:2018年在线阅读部分收入38.3亿元,同比增长9.7%,占营收76%;版权运营业务及其他营收12.1亿元,同比增长100%,占营收24%。也就是说在线阅读虽然目前贡献收入多,但版权运营业务及其他营收却拥有更快的增速。

上述Quest Mobile的报告数据显示,截至2018年4月,阅文集团、中文在线、掌阅科技拥有的作品数量占比分别为72.0%、27.5%和5.2%,其中签约作者份额分别占比88.3%、41.6%和33.3%。也就是说传统的付费模式阵营中,以阅文集团拥有的作品版权和签约作者份额最多,这也决定了其在后续的IP运营和转化过程中可以更加顺畅。

吴文辉在此前接受新京报等媒体采访时称,国内IP开发进入下半场,从看人气转向看口碑,从粗放式开发转向精品化开发,从内容融合迈向产业生态融合。未来阅文将推进全版权运营战略,通过版权销售、联合投资与制作、自主开发这 “三驾马车”,加速版权的多元开发,充分释放IP价值。他透露在联合投资与制作、自主开发两种模式中,联合投资与制作的比例相对较多,自主开发占比相对较少。

阅文集团联席CEO梁晓东则在业绩发布会上称,去年IP单位价格很高,但销量却不及往年的十分之一,因此阅文对版权运营的策略进行了调整。去年阅文保有几个大IP,每一个售价都在千万元级别,今年阅文会更关注于潜在的IP销售和推广,增加销售量,但是单位价格会降低。同时,阅文还会和新收购的新丽传媒或者其他合作方联合制作新的高质量的大IP。

去年新杀入网络文学领域的企业,也在积极积累IP资源,但尚处于起步阶段。

目前,连尚读书通过对逐浪网的收购拿到了部分原创版权,并将《绝世武神》《山有穆兮木有枝》《极品相师》等原创作品改编成了漫画作品,并通过投资国漫平台Manga Toon若谷动画和对外汉语教育平台Super Chinese,积极布局出海市场。

米读小说亦对新京报表示,其未来将打造作者生态,进行IP探索和打造,但并未透露更多细节。

上述网络文学资深从业者韩先生介绍称,目前动漫改编、影视改编中的成功作品,如《鬼吹灯》《全职高手》系列,多为早年积累下的IP,这也说明网络文学IP需要一段时间的积累,才能产生爆款和IP的持续影响力。

1月5日,蜂助手股份有限公司(以下简称“蜂助手”)在互动易上回复投资者关于公司在商业航天应用领域相关布局问题时表示,公司在航空航天领域的布局主要包括两个方面,一方面创新采用空中基...[详细]

靴子落地。1月2日,百度正式公告,旗下AI芯片子公司昆仑芯已向港交所提交上市申请。消息一出,市场迅速反应,百度港股当日大涨9%,市值单日飙升超300亿港元。百度表示,此举在商业方面对百度...[详细]

2025年,我国微短剧行业全年产值预估接近900亿元,较2024年近乎翻倍增长;AI微短剧数量快速增长,部分类型AI短剧净利率超50%……记者从近日召开的2025上海精品微短剧产业促进大会上获悉,我...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师