易采掘油气资源逐渐被开采后,“两桶油”(中石油与中石化)不得不面对复杂地层,设计钻井轨迹来获得油气资源。于是,为钻井过程提供实时“视野”的探测技术,就变得重要起来。

北京恒泰万博石油技术股份有限公司(以下简称:恒泰万博)即将于2022年9月8日上会创业板。其主要产品正是用于定向钻井作业的实时监测设备、智能导向设备。

恒泰万博的技术处于国内领先水平,且基本完成了国产替代,报告期(2019—2021年)内该公司参与中石油、中石化项目投标项目的中标率均超过50%。与此同时,客户偏好发生变化导致该公司毛利率有所下滑。

基本实现进口替代,受“两桶油”青睐

能保持技术领先的公司,产品往往卖得不错。

恒泰万博的业务主要是向斜向钻井工程提供测量仪器与智能导向仪器。该公司的产品主要为MWD

(Measurement While Drilling, 随钻测量仪)、LWD (Logging While Drilling,

随钻测井仪)、RSS (Rotary Steerable Systems, 旋转地质导向系统)。

其中,MWD测量与传输钻进过程的钻头角度(井斜角、方位角、工具面角等);而LWD则是测量地层信息(如电阻率、伽马、密度、孔隙度等);RSS则是在钻进时实现智能导向。

三者的设计与生产难度递增。MWD的技术难度较低,低端产品在国内已经供给过剩,但RSS产品与中高端MWD、LWD,却面临着供给不足的问题。

根据恒泰万博对问询函的回复,其产品实现MWD、LWD、RSS中端至高端产品线的全覆盖,技术处于在国内领先水平。且其MWD、LWD产品在测量精度和功能性方面达到跨国巨头同等水平或更优水平,构成进口替代。

此外,恒泰万博的RSS产品基本完成了零部件国产化。目前,除了导向核心控制模块仍需对外采购外,其他功能模块如地面操作软件平台模块、下行指令收发模块等均为自主研发设计。而且,该公司完全自主知识产权的RSS已进入应用测试阶段。

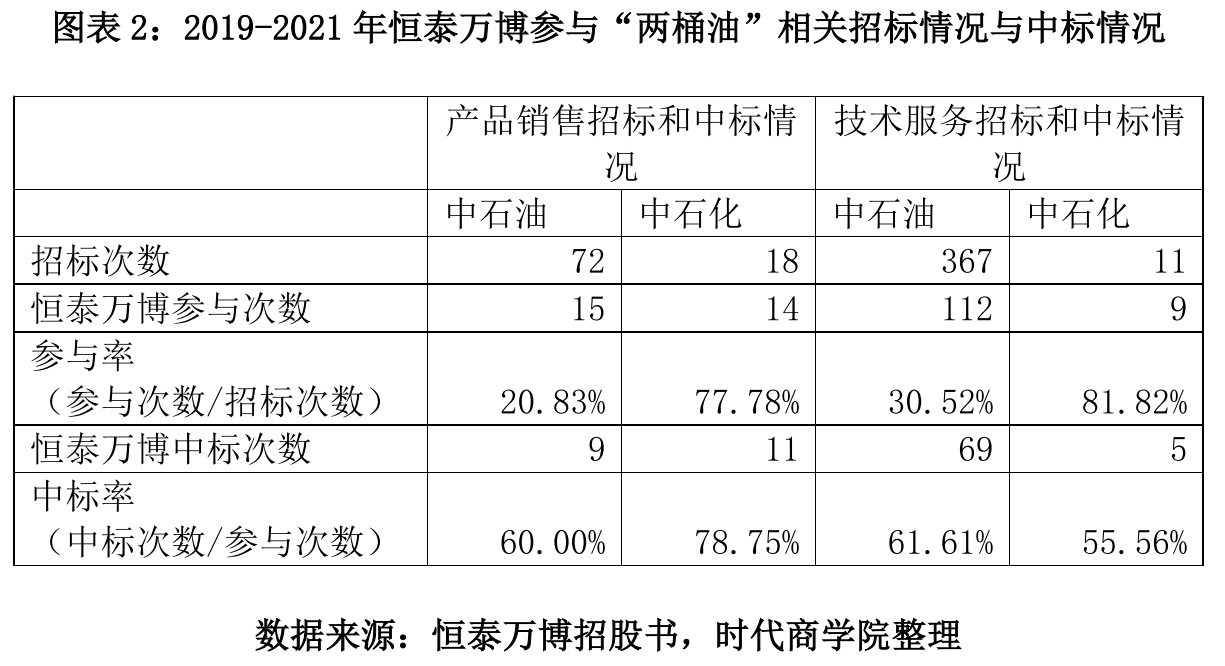

技术优势,让恒泰万博获得了“两桶油”的青睐。在中石油、中石化随钻测井产品销售和技术服务招标中,恒泰万博中标率颇高。

2019—2021年,在产品销售业务上,恒泰万博对中石油和中石化的中标率(中标次数/参与次数)分别为60%和78.75%;在技术服务业务上,该公司对中石油和中石化的中标率分别为61.61%和55.56%。

毛利率逐年下滑,主要客户已拥有相似技术

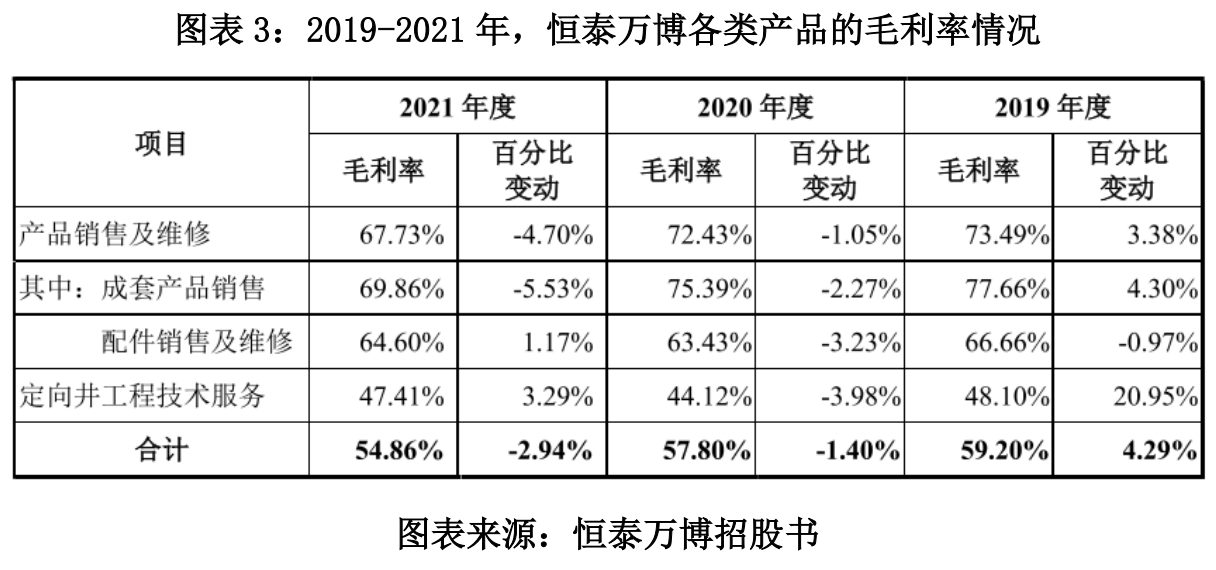

2019-2021年,恒泰万博毛利率分别为59.20%、57.80%和54.86%,呈逐步下降趋势。

招股书解释称,这是由客户偏好的变化导致的。以“三桶油”为代表的公司主要客户,在专业化领域里越来越少通过购买产品的方式解决需求,越来越多采取采购工程技术服务的方式来解决需求。

而报告期内,恒泰万博产品销售及维修毛利率较高约为70%,定向井工程技术服务毛利率较低,不到50%。于是,随着产品销售及维修业务占营收比例降低,定向井工程技术服务占营收比例增高,该公司毛利率呈现出了下降趋势。

对此,恒泰万博也坦言,如果产品销售及维修业务占比持续下降,公司毛利率存在下降的风险。

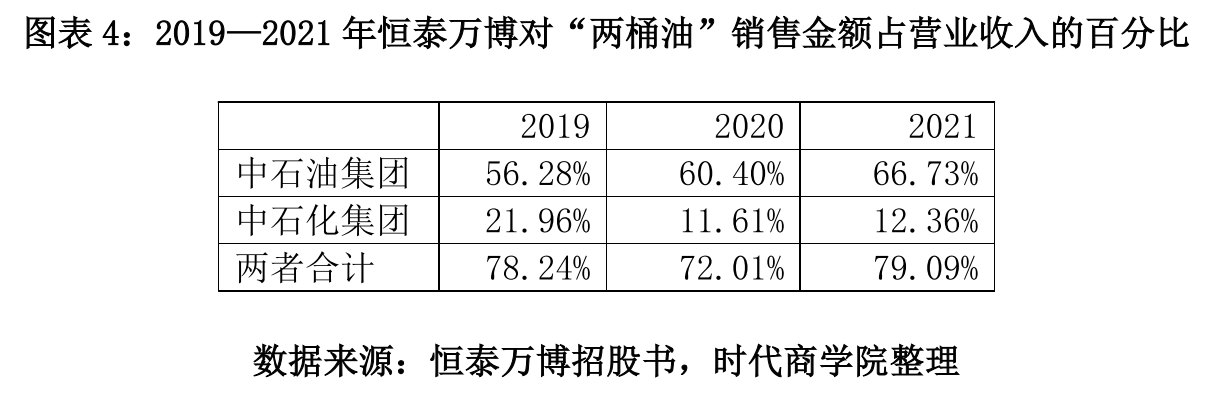

另外,恒泰万博的主要客户“两桶油”已拥有相似技术。

2019-2021年,中石油与中石化都是恒泰万博的前五大客户。报告期内,来自“两桶油”的收入占总营收的比例分别为78.24%、72.01%、79.09%,都超过70%。

不过,根据招股书及问询函的回复,“两桶油”已经生产出完全自主知识产权的RSS,而恒泰万博完全自主知识产权的RSS仍处于应用测试阶段。至于MWD与LWD领域,中石化胜利石油工程有限公司钻井工艺研究院也已成为恒泰万博的竞争对手。

在第二轮问询中,深交所要求恒泰万博说明,中石油、中石化具备MWD、LWD、RSS 生产技术,但向其进行采购产品及技术服务的原因及合理性。

对此,恒泰万博表示,“两桶油”如果从内部购买,需要履行内部采购程序,且转移成本较高,对外采购可能具备一定的成本优势。

1月7日,宜家中国发布关于调整门店布局的说明,宣布将关闭7家商场,并新开超10家小型门店。根据说明,在对现有顾客触点进行全面审视和评估之后,宜家中国决定自2026年2月2日起停止运营包括宜...[详细]

1月6日,证监会官网显示,超聚变数字技术股份有限公司(以下简称“超聚变”)启动上市辅导,辅导机构为中信证券股份有限公司。据上市辅导备案报告,超聚变成立于2021年9月13日,注册资本约为...[详细]

日前,由全国信息技术标准化技术委员会人工智能分委会、中国电子技术标准化研究院等主办的“2025全国信标委人工智能分委会全体会议暨标准周”活动举办。会上发布了包括“智能体互联协议首批...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师