4月17日,冲刺创业板IPO的乔锋智能装备股份有限公司(以下简称,乔锋智能)提交了注册。在当前严格监管审查的情况下,不出意外的话,乔锋智能离上市挂牌更近了一步。

在冲刺创业板这条路上,从2022年6月21日至今,乔锋智能走了近2年,其保荐机构为安信证券。

乔锋智能专业从事数控机床研发、生产及销售。公司产品广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G通讯等行业。

01

近三年营收净利润承压,一季度有所回暖

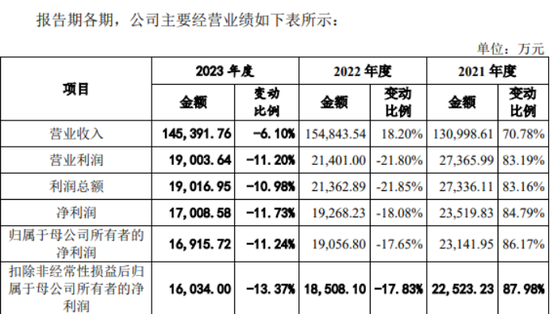

最新的注册稿显示了公司2023年营收与净利润双双下滑。2021年-2023年(报告期内),乔锋智能实现营收分别为13.10亿元、15.48亿元和14.54亿元,增速分别为70.78%、18.20%和-6.10%;归母净利润分别为2.31亿元、1.91亿元和1.69亿元,增速分别为86.17%、-17.65%和-11.24%。

简单来说,乔锋智能2023年营收下滑,而净利润从2022年开始仍持续下滑。招股书对此表示,国内市场需求的恢复不及预期,金属加工机床行业新增订单和在手订单分别下降8.0%和14.3%,受此影响,公司营业收入较上年度略有下降,但总体上仍保持增长趋势。

2021年度,公司的营业利润、利润总额、净利润、归属于母公司所有者的净利润随公司业务规模的扩大而同比大幅增长;2022年度至2023年度,公司利润水平同比略有下降,其中2022年度主要系毛利率下降及期间费用率上升所致;2023年度主要系营业收入下降及期间费用率上升所致。

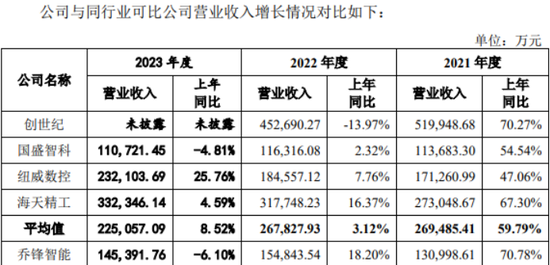

此外,与同行业可比公司营收增速相比,乔锋智能也远远弱于平均值。

乔锋智能向记者表示,2023年度,公司营业收入增速高于创世纪,低于纽威数控和海天精工,与国盛智科相近。创世纪2023年度营业收入同比下降22.04%,扣非后净利润同比下降71.86%;2023年度,纽威数控、海天精工境内市场收入分别较上年度增长6.66%、下降4.17%,与公司营业收入的变动趋势较为一致。

公司还称,因前期产能受限,海外市场开拓较晚,相对于同行业部分公司,公司海外营业收入占比较小。2023年国内数控机床行业海外市场发展迅速,虽然公司海外市场增长快,但因占比小,对整体业绩贡献小,因而整体业绩增幅小于海外收入占比较大的公司;另外,公司与部分同行业公司在产品的应用领域上各有侧重,2023年因不同行业的发展景气度不同,不同公司的发展速度存在一些差异。

至于市场环境,乔锋智能指出,因宏观环境周期波动,2022年至2023年我国机床工具行业产量出现连续17个月的下滑,受此影响公司业务增速放缓、2023年有小幅下滑,但公司基于对我国机床行业长期向好发展的信心,持续加大研发和市场拓展资源的投入,强化组织建设,引进优秀技术、销售和管理人才,因此对2022年和2023年利润产生了短期影响。

“自2023年9月以来,机床工具行业产量结束连续17个月的下降,公司订单亦恢复增长态势,2023年第三季度和第四季度新增订单金额分别为42,786.91万元和46,055.72万元,同比分别增长18.63%和23.75%。2023年第四季度公司业绩环比、同比皆恢复增长,基于在手订单等情况,公司预计2024年一季度营业收入同比增长0.11%至10.65%,预计2024年一季度归属于母公司股东的净利润同比增长2.75%至17.27%。”

02

毛利率下滑,应收账款周转率大降

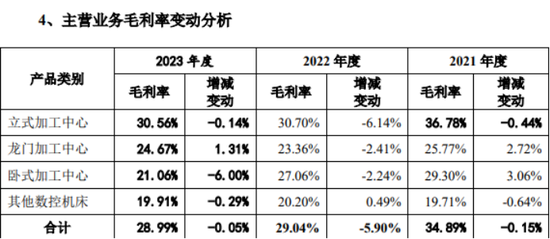

营收净利润连年承压的同时,报告期内,公司综合毛利率分别为34.39%、29.30%和29.13%,主营业务毛利率分别为34.89%、29.04%和28.99%。而更具体通过主营业务毛利率变动分析来看,2022年和2023年,公司多项业务毛利率都持续下滑。

乔锋智能表示,2022年公司基于自身产能、备货和市场竞争等因素考虑,主动调整了立式加工中心的定价,因此2022年毛利率同比出现下滑,但仍略高于行业平均水平,2023年毛利率同比相对稳定。现阶段机床行业未出现竞争明显加剧或市场环境恶化导致单价大幅下降的情形,公司亦没有大幅调整产品定价的计划,随着公司研发的新机型推出、核心零部件自制比例提高以及运营效率提升,毛利率大幅下滑风险较小。

值得关注的是,报告期各期末,公司应收货款账面价值分别为3.51亿元、4.79亿元和5.90亿元,占各期末总资产比重分别为20.98%、24.44%和27.14%。公司客户分散,数量众多,对公司应收货款管理能力要求较高。报告期各期末,公司应收货款坏账准备分别为2750.31万元、3365.17万元和4404.57万元。

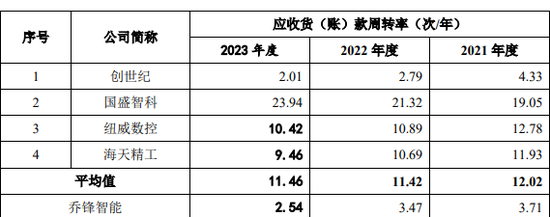

同时,公司的应收账款周转率分别为3.71、3.47和2.54。招股书介绍,2021年度应收货款周转率较高,主要系当年度机床行业整体市场行情较好,公司产能不足,优先选择回款条件较好的客户所致;公司的主要客户为中小客户,2023年度受宏观经济景气度偏弱等因素影响,客户选择分期付款的比例有所增加,导致应收货款周转率有所下降。但公司应收货款的账龄主要集中在1年以内,占比高于同行业可比公司的水平。

而且,与同行业可比公司平均值相比,乔锋智能应收账款周转率也显得差距较大。截至2023年,可比公司应收账款周转率平均值比乔锋智能高了近9个百分点。

乔锋智能指出,公司应收货款坏账计提准备类别分为按单项计提坏账准备和按账龄组合计提坏账准备。公司应收货款坏账准备主要由按账龄组合计提的坏账准备构成。报告期内,公司1年以内、1-2年应收货款坏账计提比例基本与同行业可比公司水平相当,不存在重大差异;2-3年、3年以上的应收货款坏账计提比例与创世纪计提比例一致,高于国盛智科、纽威数控和海天精工。销售前,公司重视客户资信调查工作和合同条款设置,如在必要时要求增加担保,从源头上防范应收款回款风险;销售后,公司配有专职负责回款工作的部门,根据合同条款跟踪客户的回款情况,并及时关注客户的经营情况,持续加强应收账款的回款管理工作。

合规层面,2020年1月8日,乔锋智能子公司南京腾阳(全名南京市腾阳机械有限公司)因危险物未贴识别标识,被南京市生态环境局处以2.89万元罚款。2021年11月8日,南京腾阳因将含漆渣废水露天堆放于室外,将漆渣放置于喷漆房内,均未入危险废物库房存放,被南京市生态环境局处以罚款15万元。

1月7日,宜家中国发布关于调整门店布局的说明,宣布将关闭7家商场,并新开超10家小型门店。根据说明,在对现有顾客触点进行全面审视和评估之后,宜家中国决定自2026年2月2日起停止运营包括宜...[详细]

1月6日,证监会官网显示,超聚变数字技术股份有限公司(以下简称“超聚变”)启动上市辅导,辅导机构为中信证券股份有限公司。据上市辅导备案报告,超聚变成立于2021年9月13日,注册资本约为...[详细]

日前,由全国信息技术标准化技术委员会人工智能分委会、中国电子技术标准化研究院等主办的“2025全国信标委人工智能分委会全体会议暨标准周”活动举办。会上发布了包括“智能体互联协议首批...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师