芯片产业链国产替代加速的背景下,鼎龙股份(21.950, -0.84, -3.69%)等材料供应商企业也开始备受关注。

早前,鼎龙股份发布2020年度业绩预告,公司预告营收为17.44至18.22亿元,同比增长 52%~59%,归母净利润为-1.77亿元至-1.30亿元,其中扣非净利润为-2.93亿元至-2.46 亿元。

对此,国信证券认为,业绩下滑系商誉计提、股权激励等导致,扣除后公司相比2019年仍有一定增长。随着国产化加速及下游晶圆厂扩产,预计公司半导体材料高增长可期。

国盛证券也认为,公司 2021 年CMP业务将会启动放量,且集成电路的材料实现价量齐升的趋势将进一步带动鼎龙股份未来增长的确定性以及产能前瞻性布局的优势。

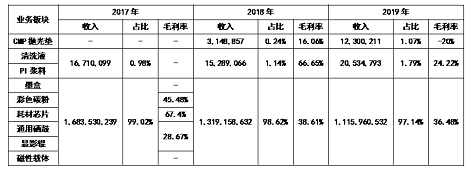

根据年报披露,公司2019年营业收入为11.49亿元,同比下降14.11%,2015-2019年营业收入复合增长率为2.28%;公司 2019 年归母净利0.34 亿元,同比减少88.37%,2015-2019 年归母净利润的复合增长率为-31.94%。

据悉,公司原为激光打印快印通用耗材企业,近年来逐渐转型CMP抛光垫行业,2019年公司业绩大幅下滑的主要原因为打印复印通用耗材行业竞争加剧、CMP初期研发费用高企、对商誉及资产计提减值。

资料来源:公司年报

在新切入的光电半导体工艺材料方面,2020年公司的抛光材料在部分龙头晶圆厂均获得订单,业务进展较快,同比增长超5倍。据一位业内人士称,公司于2019年开始半导体加速布局,在CMP平坦化工艺布局战略下新开拓的的材料抛光液、钻石碟以及半导体用清洗液将于2021年形成销售,且预计市场导入速度高于CMP抛光垫。

那么,积极布局半导体材料领域能否帮助鼎龙股份“杀”出一条生路?

半导体集成电路包括半导体芯片以及外围相关电路,化学机械抛光(CMP)作为半导体芯片制造工艺流程的环节之一,所需材料包括抛光垫、抛光液、钻石碟、晶圆、晶圆载体、平台等。在集成电路市场飞速成长的背景下,国内集成电路制造领域迎来了快速扩张期,因此近两年国内晶圆厂的大量投产有望拉动上游原材料产业的发展。目前大陆主要的晶圆代工厂包括龙头中芯国际(56.040, -1.68, -2.91%)、华虹半导体、上海华力、华润微(60.110, -2.59, -4.13%)、粤芯、武汉新芯、广东海芯、芯恩、积塔半导体、方正微电子、珠海南科等。在此背景下,鼎龙股份于2018年正式进入CMP抛光垫领域。

现如今,鼎龙股份处于CMP设备产业链的上游,目前主要提供CMP抛光垫,是中芯国际在抛光材料上的供应商之一。中国CMP抛光垫行业竞争格局寡头垄断,美国陶氏化学和美国 Cabot Microelectronic共占中国市场超85%的市场份额。目前抛光液和抛光垫是CMP材料中最核心的材料,价值量占比分别为49%和33%。国内CMP抛光垫和抛光液的龙头公司分别是鼎龙股份和安集科技(323.700, -36.49, -10.13%),但目前均未进入“一供”序列。

从公司战略来看,鼎龙股份正尽快完成CMP抛光材料布局。据公司粗略预测,CMP抛光垫、抛光液、半导体用清洗液、钻石碟的市场空间总共约150-200亿元,其中清洗液、抛光垫、抛光液的国内需求量均较大,钻石碟的市场空间相对较小,约为抛光垫市场空间的40%左右。公司方面称,其计划在2年内完成以上四个关键耗材的布局。

此外,公司未来五年内的重点为CMP关键制程耗材,目标成为CMP抛光领域的专家,并进一步扩大产能。目前公司在CMP抛光垫上处于产能爬坡阶段,一期和二期合计产能为30w/年,拟建设三期再次扩产50w年产能。

一位业内专家表示,近年来随着国际贸易摩擦的加剧,中芯国际等国内龙头芯片代工企业培养国产“一供”的策略愈加明确。“只要鼎龙能做出合格的东西来,中芯国际都将为其开绿灯”,该人士表示。

不过,一位机构投资者则对鼎龙的商业模式提出质疑。“公司热衷收购,形成大量商誉并已有减值。如此,即使未来收入、利润有所起色,公司也未必能给股东创造多大价值,而目前高企的估值包含了投资者太多美好预期”。

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师