据2022年7月发布的《中国数字经济发展报告(2022年)》显示,当前我国数字经济规模已从2012年的11.2万亿元增长至2021年的45.5万亿元,占GDP比重39.8%。由此可见,数字经济正在逐步成为我国经济发展的“加速器”。数字技术以新理念、新业态、新模式,全面融入人们经济、政治、文化、社会、生态文明建设各领域和全过程,正在成为新一轮科技革命和产业变革的核心动能。为助力实体经济的高质量发展,银行业在使用数字技术创新金融服务,数字化转型之路正从“夯基垒台”迈向“积厚成势”的新阶段。

商业银行数字化转型发展特点

根据国务院发展研究中心《传统产业数字化转型的模式和路径》中对数字化的定义,即利用新一代信息技术,构建数据的采集、传输、存储、处理和反馈的闭环,打通不同层级与不同行业间的数据壁垒,提高行业整体的运行效率,构建全新的数字经济体系。因此,数字化实质是在效率提升的基础上优化社会分工和创新工作模式,进而改进生产关系,实现生产力的进一步提升。

商业银行数字化转型是一项复杂的系统性工程,需要从自身发展目标和实际情况出发,选择适度合用的方向,主要包括业务数字化、数字化治理、数字业务化和数据价值化。在面向上述四个方向的转型探索中,商业银行对金融科技的应用呈现如下特点。

首先,转型初期的主要内容为业务的数字化建设,重点是积极运用金融科技支撑业务发展,通过大数据、区块链、人工智能、云计算等技术应用的业务试点,拓宽服务半径,提升服务效能,积累数据资产,其核心仍是以业务为主导的技术应用创新。

其次,转型中期的重点是以提升金融科技应用效率为目标的技术共享能力建设,体现在银行技术平台、数据平台等科技基础平台建设,规模化支持新数据产品服务的开发及应用,聚焦以零售营销、风险管理为代表的具有良好数据基础板块的数字化应用能力建设。

当今,随着对数字化的深入理解和实践迭代,银行数字化转型迈入高潮期,即进入基于数字技术经营管理的全面转型,通过金融科技与业务的深度融合,驱动银行业务模式的优化、重构和创新。此时,转型的核心路径是建设新型企业级数字能力。对数据资产的掌控以及规模化、敏捷化、差异化应用,成为转型成功的关键。

商业银行数字化转型关键点

我国银行业信息化建设起步早,数字化基础设施相对完善,但受制于长期系统建设模式和业务运营方式的约束,要实现经营模式的转型,需从顶层机制设计、数据资产管理、数字化运营以及企业级架构设计等方面提前布局。

1.数字化战略引领数字化转型方向。数字化转型是数字时代银行业务的全面转型,是以产品为中心向以客户为中心经营思维模式的转变。商业银行应将数字化转型战略作为发展战略的重要组成部分,将数据驱动的理念、方法和机制深耕于战略全局,建立顶层决策机制,设立灵活推进组织和敏捷融合组织,自顶向下统筹部署转型。监管意见的出台也要求商业银行加快制定数字化发展战略,从战略规划、组织流程、能力建设上统筹落实数字化转型实施策略和路径。

2.数据资产管理奠定数据赋能基础。数据作为重要生产要素和战略资源,是支撑银行数字化转型的关键因素。银行数字化转型的过程也是数据价值发现、价值创造、价值实现的探索过程。商业银行在统一数据标准、提升数据质量、实现内外部数据融合的基础上,正在积极探索多源数据的合规共享和创新应用。因此,基于区块链、多方安全计算、联邦计算等隐私计算技术,实现数据可用不可见、数据不动价值动,深化数据综合应用成为大势所趋。同时,围绕数据要素市场化开展的数据价值估值、数据确权、数据交易等机制建设也为下一步跨机构、跨市场、跨领域的数据价值挖掘奠定基础,将为商业银行数据应用创新开辟新思路。

3.数字化运营支持客户价值创造。数字时代,打破了传统基于技术专业化职能分工形成的垂直业务体系,传统的垂直价值链条被重构,形成新的跨行业跨产业分工协作性体系结构,即“堆栈式结构”的商业模式,价值链上企业通过不同形式的能力赋能获取商业价值,传统行业在解构,业务模式在重塑。对于银行而言,基于数字化运营实现客户价值创造成为业务转型的重要方向标。通过推动外部生态链的构建,将银行服务嵌入各个生态场景,高效触达客户。基于广泛的内外部数据,打通内部业务墙、部门墙、数据墙,颠覆传统的职能型服务模式,由流程驱动决策向数据驱动决策转型,进而提供精准、敏捷、高效的一站式端到端服务。在全面了解客户需求的基础上,基于区块链、大数据、物联网等技术,全面吸收外部生态能力,联合创新产品和服务模式,陪伴客户成长。

4.企业级架构能力构筑数字化转型支撑。数字时代的客户需求对银行的传统集中式IT架构提出挑战,薄前台、厚中台、强后台的架构理念快速得到认同。其中,敏捷灵活的前台架构强调速度和灵活性,通过基础服务的微服务化、快速组装,支持服务编织、服务网格、低代码开发等,快速响应客户需求。适度合用的中台架构通过业务组件的抽象和沉淀,面向前台提供共性、标准化的服务,发挥前后台中间枢纽和调速器作用,实现前台和后台之间的有效衔接。稳定可靠的后台架构强调安全性和经济性,通过基础技术能力的沉淀、复用,构建全局视角、多单元协同的基础平台。因此,通过企业级架构统筹指导,横向协同,纵向贯通,分层分领域实施,将是银行数字化转型的核心支撑。

光大银行数字化转型探索与实践

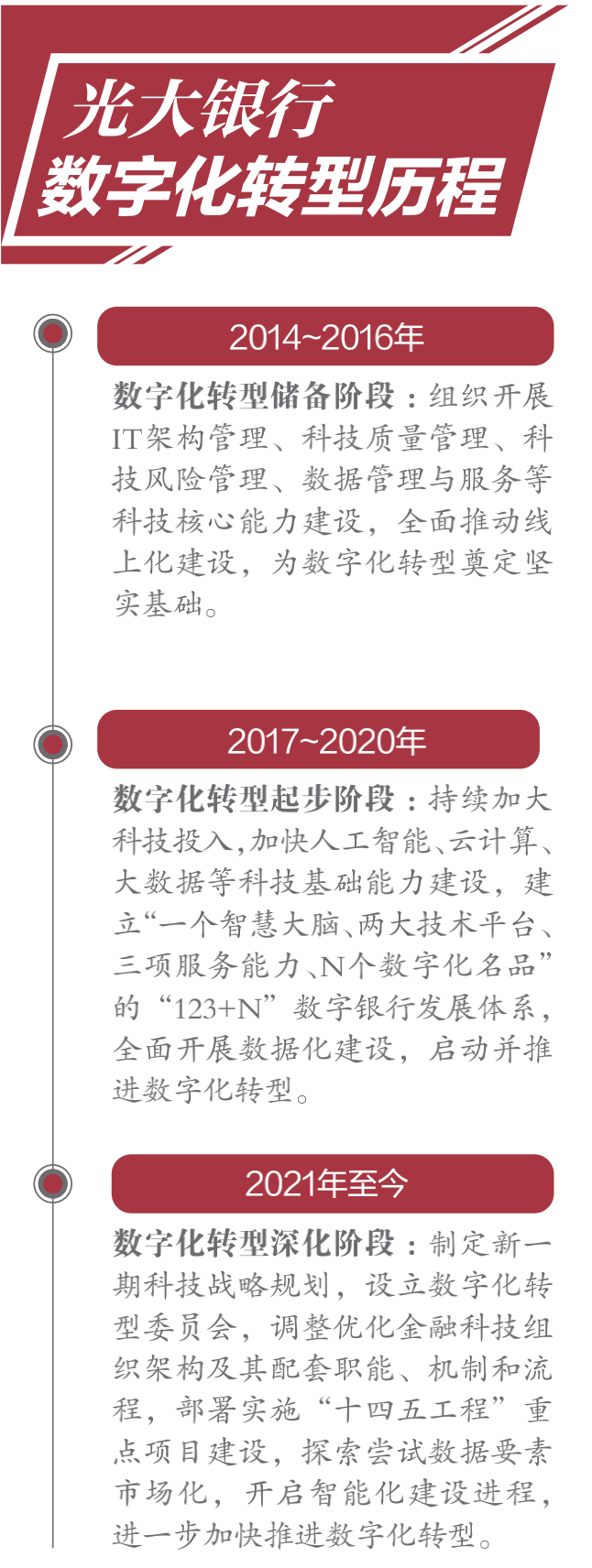

在人民银行金融科技发展规划的指引下,光大银行一直以来坚持科技引领,强化科技赋能。早在2018年,提出建设“123+N”数字银行发展体系,坚持“一个大脑+两大技术平台+三项服务能力+N个数字化名品”的数字化发展,经过几年的不懈努力,该体系日益成为银行创新发展的核心驱动。截至2022年6月底,“一个智慧大脑”开发训练算法模型超900个、客户标签超2300个、覆盖场景500余个。“两大技术平台”之云计算平台3.0(全栈云)采用“双栈并举、一栈多芯”技术架构,提供9大类35种云服务,业务应用系统上云率接近90%;大数据平台数据总量超11PB,比上年末增长23%。“三项服务能力”更是加速银行移动化、开放化、生态化建设,创新线上服务新模式,支持“N个数字化名品”版图不断扩大。

1.顶层规划加速转型落地。2021年光大银行紧跟数字化发展趋势,启动新一期科技战略规划,全面推动数字化转型战略,数字化转型进入系统化全面攻坚阶段。树立新体验、新模式、新融合和中台化、敏捷化、智能化的“三新三化”发展目标,明确了“科技+数据”双轮驱动的科技能力建设方向。规划制定科技治理体系、“9+2+X”应用架构、“两基一云四平台”技术架构、“数据+”及“4个1”数据架构以及“MYDES”信息安全架构目标架构蓝图,以此为全行高质量发展提供更强大的科技驱动,助力打造“一流财富管理银行”建设。在该规划的指导下,光大银行治理先行,于2022年推动金融科技组织架构改革,设立由行长担任主任委员的数字化转型委员会,成立金融科技部、数据资产管理部、科技研发中心、智能运营中心4个一级部,启动7大业务中台建设,升级优化技术中台和数据中台,全行数字化转型迈向新里程。

2.数据资产管理行业领先。数据能力建设是光大银行科技长期规划的重要组成部分,通过对数据资产的集中化、标准化、可视化管理,实现敏捷数据服务,集聚数据势能。围绕“全面、权威、智能、敏捷、生态”的数据资产管理目标,以监管报送为依托,开展全行数据认责机制,建立数据标准2.0体系,强化部门职责、强化执行统筹,通过“基石工程”“灯塔工程”,深化基础数据和指标数据标准化。建立“监测+考评”“日常+专项”的数据质量管理机制,提升全行数据质量。建立数据安全管理和共享机制,保障数据安全合规。在统筹管理全行外部数据的基础上,推出多方安全计算平台,支持全行业务开展和创新。2021年,光大银行首发《商业银行数据资产估值白皮书》,向社会各界共享研究成果,取得良好社会效果,并受到国家相关部门的关注,为数据要素市场建设提供实践经验。

3.以客户为中心开展数字化流程再造。在客户运营方面,光大银行按照“一个客户、一个光大、一站式服务”的理念,聚焦线上线下协同、多渠道协同、业务流程跨部门协同,找准“客户所需”与“光大所能”的定位,提升运营服务质效。积极布局双APP建设,坚持“前端协同,后端共用”,发挥手机银行私域经营与云缴费公域导流优势,开展差异化、精细化手机银行流量经营,建设内容管理平台,开展长尾客户运营,新增私人银行专版、数字人民币专区,增加企业手机银行一站式开户服务等,全面升级客户体验。推进开放银行工程、智能运营策略工程,构建微信小程序、公众号、轻应用等线上新兴渠道协同运营体系。持续打造“财富+开放”服务生态,联合合作机构共建私域流量运营生态。客户权益平台支持物流通、私行A币积分兑换等多个权益活动,支持AUM较年初提升近700亿元。扩容交易银行“1+N”金融场景,实现重点客户平台接入超1万户。建设阳光“财富+”、现金管理云等产品,提升线上金融服务能力。

在风险管控方面,光大银行基于自主可控的分布式架构、实时计算和图计算等大数据技术环境,规划建设企业级智能风控中台,对全行风险数据、风险特征、风险模型和风险策略进行统一管理。搭建企业级模型运行平台,实现模型开发、验证、部署、评价、退出全流程管理,统一管理运行数据智能模型,支撑模型算法的全面化、集约化、专业化管理。优化统一授信体系,在统一客户管理的基础上,加强知识图谱、大数据、机器学习等技术在统一授信体系的应用,实现额度管控统一与授信流程统一。建设企业级智能反欺诈平台,充分利用运营数据优势,精准控制操作风险,全流程防控账户欺诈风险,实现涉赌涉诈风险识别和拦截。

4.基础技术能力建设夯实数字银行基础。科技能力建设方面,光大银行云计算平台历经10年发展,规模不断扩大。当前,部署服务器超过4600台,具备了31万核的CPU算力,供给了6万多个云主机和容器。

大数据平台方面,包括大数据应用开发平台、准实时数据平台、数据湖平台,平台集群规模已超过2000个。以“北极星”分布式架构转型计划为契机,打造分布式微服务框架、分布式总线、分布式缓存、分布式消息、分布式数据库、分布式日志以及分布式监控能力,实现分布式架构的弹性伸缩、敏捷响应和高可用,其中自主研发的分布式数据库EverDB成功应用于云缴费客户端、手机银行等业务系统,服务客户数超过5亿,企业分布式服务平台累计接入81个系统。

新技术应用方面,企业流程自动化平台广泛应用于对公贷款质量跟踪、假币登记、电子发票开票、智能外呼等多个自动化场景,累计节省人力超5000小时,有效提升了总分行各级机构的流程处理效率和准确性。人工智能平台完成ASR、NLP、OCR、MCR、TTS、文本对比、内容审核等AI能力的综合纳管及对外输出能力建设。

流水不争先,争滔滔不绝。在国家数字经济产业不断发展壮大的征程中,金融科技如永不枯竭的涛涛江水,不断奔涌向前,为银行业的数字化转型浪潮注入不竭动力。

海峡金桥财产保险股份有限公司(以下简称“海峡保险”)日前公告,根据《福建金融监管局关于叶远航海峡金桥财险公司董事、董事长任职资格的批复》(闽金复〔2025〕304号),自2025年12月25日...[详细]

1月7日,中国平安人寿保险股份有限公司(以下简称“平安人寿”)公告表示,平安资管受托平安人寿资金,投资于农业银行H股股票,于2025年12月30日达到农业银行H股股本的20%,根据香港市场规则...[详细]

1月6日,记者注意到,国家金融监督管理总局珠海监管分局发布的行政处罚信息公示表显示,因存在“关联交易制度不合规、贷款五级分类不准确、涉及债委会的实质不良贷款拨备计提不充分等”违法...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师