起了个大早,赶了个晚集。

尽管2022年7月,北京通美晶体技术股份有限公司(下称“北京通美”)便通过科创板上市委会议。但上交所官网显示,截至2024年12月2日,北京通美仍未获得批文。

北京通美科创板IPO历程,数据来源:上交所官网

虽然由于进程等原因,导致上交所官网披露北京通美的最新注册稿,还要追溯至2022年8月,数据比较老旧。不过,记者通过其他途径发现,北京通美在近期有不少变化。其中涉及的关键词包括总经理、独立董事、业绩、市值、上市标准等。

目前是否符合上市标准?

北京通美选择的上市标准为,“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”

关于北京通美目前是否符合上市标准,北京通美对记者表示,根据北京通美最近一次股权转让情况以及可比公司境内上市的估值情况,北京通美符合所选择上市标准中的市值指标。

北京通美最近一次股权转让发生在2021年1月,彼时北京通美整体估值为44.54亿元,似乎符合上市标准。

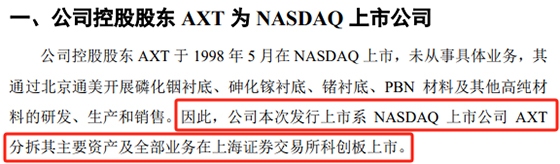

但从另一个角度来看,可能会引起投资者的思考。AXT,Inc.(下称“AXT”)持有北京通美85.51%的股权,为北京通美的控股股东。AXT于1986年12月在美国加利福尼亚州成立,于1998年5月在美国NASDAQ股票市场上市,股票代码为AXTI。

北京通美注册稿显示,AXT未从事具体业务,其通过北京通美开展磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售。因此,北京通美本次发行上市系NASDAQ上市公司AXT分拆其主要资产及全部业务在上海证券交易所科创板上市。

本次科创板IPO摘要,数据来源:注册稿

截至2024年11月29日,东方财富显示,AXT的总市值也才人民币6.88亿元。在此背景下,AXT的控股子公司北京通美的市值能达到30亿元的上市标准吗?如果能达到,投资者投资北京通美的最优方案,可不可以是投资更便宜的AXT?

值得一提的是,上交所官网显示,北京通美此次科创板IPO融资金额为11.67亿元,发行不超过9839万股,占发行后总股份的10%。以此计算,其目标估值为116.69亿元,为AXT总市值的16.96倍。

北京通美融资和AXT总市值摘要,数据来源:上交所和东方财富

另外,北京通美注册稿披露日为2022年8月1日。东方财富显示,彼时AXT的总市值为26.76亿元。即AXT在2024年11月29日的市值相较2022年8月1日时缩水74.29%。

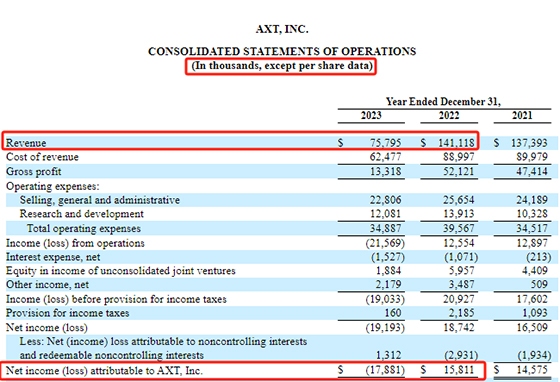

从业绩来看,东方财富显示,AXT2023年营业收入大幅下降,其归母净利润也由盈转亏。具体为,AXT营业收入由1.41亿美元降至7579.5万美元,下降46.29%;AXT归母净利润由盈利1581.1万美元变为亏损1788.1万美元。关于业绩下降的原因,AXT在公告中表示,主要是需求下降导致。

2024年前三季度,AXT营业收入和归母净利润虽然同比增长,但仍低于2022年同期水平。比如,AXT2024年前三季度营业收入为7425.6万美元,而2022年同期为1.14亿美元;AXT2024年前三季度归母净利润为亏损653.6万美元,而2022年同期为盈利1447万美元。

AXT业绩摘要,数据来源:东方财富

关于在AXT业绩下滑的背景下,北京通美2023年和2024年前三季度具体业绩如何,北京通美对记者表示,由于中美两国存在法律法规和监管理念差异,公司和AXT因适用不同的会计准则并受不同监管要求,会在具体会计处理及财务信息披露方面存在一定差异。以北京通美公开披露数据为准。

需要指出的是,上交所官网显示,“科创板面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。”

这里有一个疑惑,北京通美目前业绩是否具有较强成长性?

募投项目新增产能能否消化?

若北京通美业绩下降较多,还有一些点令投资者关注,比如其募投项目产能能否消化?

此次IPO,北京通美拟募投项目总投资额为19.21亿元,拟募资额为11.67亿元。注册稿显示,总投资11.21亿元的砷化镓半导体材料项目,将建设形成年产50万片8英寸砷化镓衬底及年产400万片砷化镓衬底(折合2英寸)的生产能力。而北京通美2021年砷化镓衬底(折合2英寸)的产能也才313.64万片,产量为306.68万片。

另外,总投资1.81亿元的磷化铟(晶片)半导体材料项目,将建设形成年产81万片折合2英寸磷化铟衬底的生产能力。而北京通美2021年磷化铟衬底(折合2英寸)的产能也才40.78万片,产量为39.26万片。

募投项目摘要,数据来源:注册稿

北京通美此次科创板IPO的保荐机构为海通证券。值得一提的是,海通创新、海通新动能和海通新能源分别持有北京通美1.49%、1.34%和0.52%的股份。从关系来看,海通新动能和海通新能源的基金管理人、海通新动能的执行事务合伙人均为海通新能源私募股权投资管理有限公司。海通创新持有海通新能源49.40%的股权,海通开元投资有限公司分别持有海通新能源和海通新动能0.50%和19.33%的股权。海通新能源私募股权投资管理有限公司的间接股东、海通开元投资有限公司和海通创新控股股东均为海通证券。

关于若公司成功上市,并达到拟募资额时的估值,公司保荐机构的关联方手中的股份将增值多少,北京通美对记者表示,目前公司仍未上市,因此无法测算公司投资人投资收益。

记者初步计算,海通创新、海通新动能和海通新能源在2021年1月的增资价格合计为1.49亿元。北京通美达到11.67亿元融资金额时,北京通美市值需达到116.69亿元。考虑稀释作用后,海通创新、海通新动能和海通新能源手中股份的估值为3.51亿元,相较增资成本增值了2.02亿元,增值率为135.57%。

另外注册稿显示,包括海通创新、海通新动能和海通新能源等在内的投资机构与AXT还存在“可复活”的对赌协议。即在北京通美IPO未获中国证监会同意注册或者撤回IPO申请之日,投资机构有权要求AXT回购投资机构持有的北京通美部分或全部股权。

关于若IPO失败,公司控股股东是否有资金进行回购,北京通美对记者表示,公司控股股东财务、资金情况以控股股东对外披露信息为准。

董事会有变动

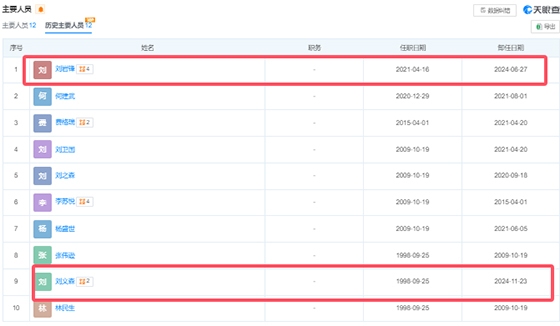

注册稿显示,北京通美董事会由9名董事组成,其中刘文森为董事兼总经理,刘岩锋为独立董事。

天眼查数据显示,北京通美原总经理刘文森于2024年11月23日卸任,副总经理王育新接任该职位。关于这项人事变动,北京通美对记者表示,公司总经理刘文森因意外导致个人身体健康受损无法履职辞任高管职务,公司已履行相应内部决策程序。

变动摘要,数据来源:天眼查

此外,北京通美独立董事刘岩锋也于2024年6月底卸任。注册稿显示,刘岩锋任中植资本管理有限公司财务管理中心总经理。关于刘岩锋离任是否与中植系风波有关,北京通美对记者表示,公司已履行相关内部决议程序,独立董事离任系个人原因。

证监会官网2022年8月公告显示,北京通美注册阶段问询问题包括,证监会要求北京通美说明商业秘密纠纷事项进展情况,北京通美及其子公司是否已被公安机关立案,或者未来存在被立案的可能性,是否构成单位犯罪,是否构成本次发行上市障碍。

此前媒体报道称,2021年9月,山东国晶新材料有限公司以张某某和北京通美侵犯商业秘密为由,在禹城市公安局报案;2021年10月13日,禹城市公安局认为该案符合立案条件,进行立案侦查。

关于公司及涉事员工目前与山东国晶新材料有限公司的进展如何,北京通美对记者表示,公司业务及合规事务事件具体进展以公司对外公告、披露信息为准。

1月7日,宜家中国发布关于调整门店布局的说明,宣布将关闭7家商场,并新开超10家小型门店。根据说明,在对现有顾客触点进行全面审视和评估之后,宜家中国决定自2026年2月2日起停止运营包括宜...[详细]

1月6日,证监会官网显示,超聚变数字技术股份有限公司(以下简称“超聚变”)启动上市辅导,辅导机构为中信证券股份有限公司。据上市辅导备案报告,超聚变成立于2021年9月13日,注册资本约为...[详细]

日前,由全国信息技术标准化技术委员会人工智能分委会、中国电子技术标准化研究院等主办的“2025全国信标委人工智能分委会全体会议暨标准周”活动举办。会上发布了包括“智能体互联协议首批...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师