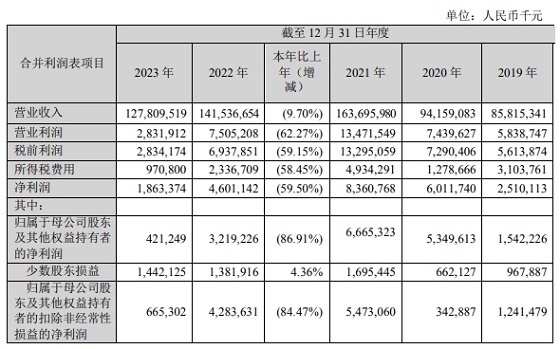

中集集团近期发布了2023年年报。报告期内,公司实现营业收入1278.1亿元,同比下降9.7%;对应归属于母公司股东净利润约为4.21亿元,同比下降86.91%,实现基本每股收益人民币0.07元,同比下降88.14%。

这是中集集团连续第二年营收和净利润下滑。2022年,中集集团实现营收1415.37亿元,同比下降13.54%;对应净利润32.19亿元,同比下降51.7%。

集装箱业务收入下滑

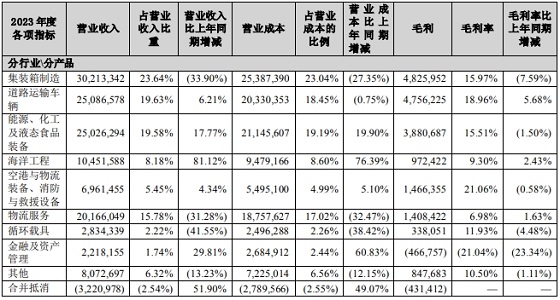

年报显示,中集集团业绩受集装箱业务拖累明显。2023年,中集集团集装箱制造业务实现营业收入302.13亿元,同比下降33.9%,对应净利润17.94亿元,同比下降65.88%。

其中,干货集装箱累计销量66.41万TEU(国际标准箱单位),较上年同期110.73万TEU同比下降40.03%;冷藏箱累计销量9.25万TEU,较上年同期13.14 万TEU同比下降29.60%,不过特种箱中,开顶集装箱和框架集装箱需求增长。

中集集团高管曾在路演中透露,2023年上半年,全球集装箱产量跌至10年来的最低点,为85万标箱。

在年报中,中集集团称,受海外通胀高企、欧美持续加息和地缘冲突等不利因素影响,全球经济增长动能不足,欧美居民消费和全球商品贸易增速放缓,集运市场呈现周期性调整,而且随着海外港口和供应链拥堵的逐步改善,全球流通集装箱出现冗余,新箱市场遭遇周期性低谷。

中集集团管理层在业绩交流会上表示,预期集装箱行业2024年相比去年会有较大程度的复苏,但全球经济环境复杂,可能会对长期预测带来一些不确定性的影响。

“非箱业务”增长较好

集装箱航运是一个典型的周期性行业。为避免过度依赖集装箱制造,中集集团一直在向其他领域进行多元化发展,目前已经取得了亮眼的成绩。

2023年,中集集团道路运输车辆业务实现收入250.87亿元,同比上升6.21%;能源、化工及液态食品装备业务实现营业收入250.26亿元,同比上升17.77%;海洋工程业务营收规模首次突破100亿元,其毛利率从6.87%提升至9.30%,净亏损大幅缩减至0.31亿元。

中集集团透露,2023年公司氢能收入同比增长59.0%至7亿元,年度在手订单同比增长29.8%至228.5亿元,创历史新高。

2024年政府工作报告提出,加快前沿新兴氢能、新材料、创新药等产业发展。政策影响下,氢能产业占上风口。中集集团管理层表示,目前公司最核心的还是在氢能的储存、运输装备方面。2023年,中集集团成功下线了国内首台30MPa高压氢气管束集装箱并实现批量订单,同时液氢罐箱已经开发出来。此外,中集集团与挪威Hexagon的合资工厂建设的Ⅳ型储氢瓶生产线已基本完成,目前进入产出样品阶段。

多家机构上调盈利预测

基于主业将迎来恢复性增长,新业务进展良好。中集集团2023年年报发布后,不少机构发布研报,并给予了其“推荐”、“买入”等向好评级。

德邦证券研报指出,中集集团作为集装箱制造龙头公司,将深度受益于集装箱行业周期反弹;此外,海工市场复苏,公司在手订单饱满,海工平台租金上涨,平台租赁也具有较大弹性。预计2024-2026年归母净利润为25.31、35.85、44.57亿元。

华泰证券称,考虑集装箱及海工业务复苏共振趋势明确,上调中集集团的盈利预测,预计2024-2026年归母净利润为26/36/44(前值24-25年21.1/29.4)亿元。

国泰君安也表示,看好中集集团未来业绩成长,带动盈利能力改善。预计2023-2025年归母净利润为3.19/24.03/42.93亿人民币,对应EPS为0.06/0.45/0.80元人民币。

不过,在各大机构的研报中,也提示了中集集团存在经济周期波动、地缘政治、原材料价格波动、金融市场波动与汇率等风险。

在年报中,中集集团称,受海外通胀高企、欧美持续加息和地缘冲突等不利因素影响,全球经济增长动能不足,欧美居民消费和全球商品贸易增速放缓,集运市场呈现周期性调整,而且随着海外港口和...[详细]

近日,众智科技发布2023年报。2023年,众智科技实现营收2.2亿元,同比增长9.79%;实现归属于上市公司股东的净利润7316.88万元,同比增长22.04%;扣非净利润5304.37万元,同比减少9.49%。这是...[详细]

昨日晚间,昀冢科技披露收到上交所问询函,被要求说明两次放弃控股孙公司池州昀钐半导体材料有限公司(以下简称“池州昀钐”)优先增资权进而放弃控制权的原因。值得关注的是,昀冢科技财报的...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师