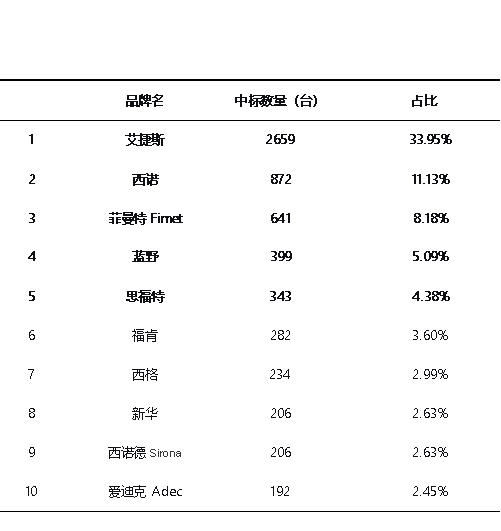

据中国政府采购网已公开的2025年(1-12月)牙科综合治疗机采购数据统计显示,全年全国公立医院在该网站可统计的牙科椅采购总量达7833台,品牌竞争格局清晰。艾捷斯以2659台的中标数量、33.95% 的市场占有率强势登顶销量榜首,领先优势显著;西诺位列第二,中标872台,占比11.13%;菲曼特以641台(8.18%)位居第三;蓝野(399台,5.09%)与思福特(343台,4.38%)分列第四、第五位。行业前五大品牌(CR5)合计中标4914台,市场占有率高达62.73%,头部品牌集中度较高。

(注:由于统计口径不同 数量可能略有浮动)

2025年度牙科综合治疗机政府采购完整榜单(Top 10)

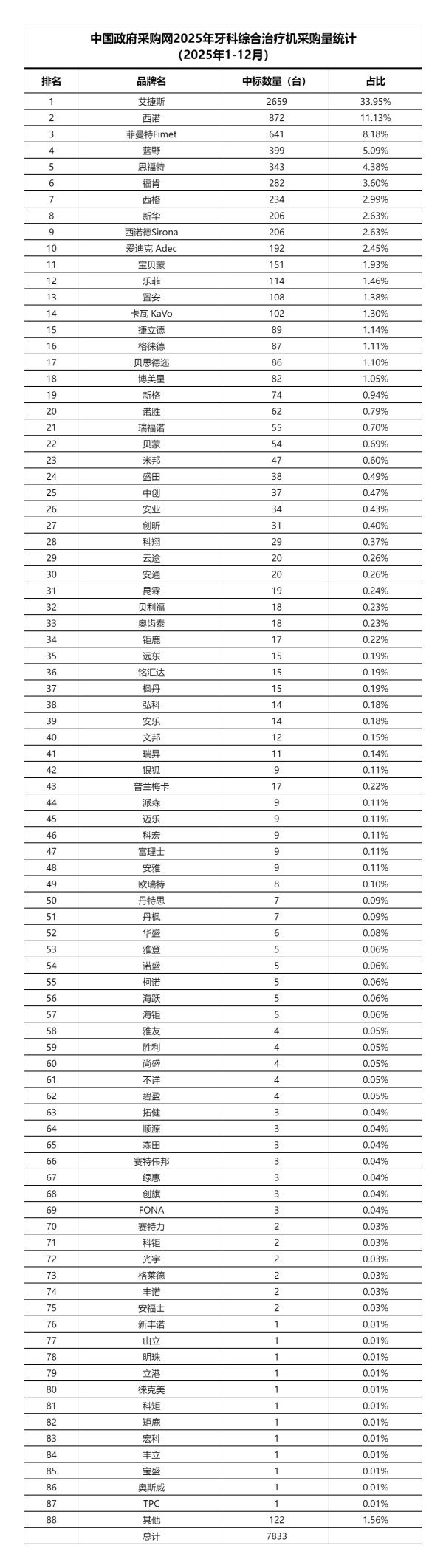

(完整榜单共涉及87个品牌主体,其余77个品牌及“其他”类合计占比较低,详见文末附表)

市场格局深度解读

· 断层领先:艾捷斯独占三分之一市场

从数据来看,艾捷斯以2659台、33.95% 的市场占有率遥遥领先,相当于第二至第八名(西诺、菲曼特、蓝野、思福特、福肯、西格、新华、西诺德)的总和。这一数据充分说明,在2025年牙科综合治疗机政府采购市场中,艾捷斯已经形成了绝对的头部优势。

艾捷斯为何能拿下如此高的份额? 业内人士分析,一方面得益于其产品性能上的突出表现,符合医疗机构大规模管理的品质要求;另一方面,艾捷斯在全国范围内的售后服务网络较为完善,能够满足政府采购对设备维保的硬性指标。

· 第二梯队:国产中坚力量占据主力

西诺(872台,11.13%)和菲曼特(合资品牌)(641台,8.18%)分别位列第二、第三位,构成了市场的第二梯队。加上蓝野(399台,5.09%)和思福特(343台,4.38%),前五名全部为国产自主品牌,合计市场占有率高达62.73%。

这一格局清晰表明:在牙科综合治疗机这一细分领域,国产品牌已经全面主导政府采购市场,高端进口品牌(如西诺德、爱迪克、卡瓦等)被压缩至前十边缘位置。

· 第三梯队:进口品牌坚守高端阵地

西诺德(206台,2.63%)与爱迪克 Adec(192台,2.45%)分列第九、第十位,卡瓦 KaVo(102台,1.30%)位列第十四。虽然这些国际知名品牌在政府采购总量上不占优势,但在高端口腔医院、专科院校及三甲医院的采购项目中仍有较强竞争力,中标单价通常远高于国产品牌。

· 长尾效应:众多中小品牌瓜分剩余市场

榜单显示,从第11名宝贝蒙(151台,1.93%)往后,单一品牌市占率均不足2%。从第20名以后,绝大多数品牌的中标数量在50台以下。“其他”类品牌合计中标122台,占比1.56%,反映出该行业仍存在大量区域性小品牌和新兴入局者。

二、年度采购趋势总结

· 总量突破7800台,口腔医疗基建加速

2025年全年牙科综合治疗机政府采购总量达7833台,这一数字反映出我国口腔医疗基础设施建设正在全面提速。随着国家“千县工程”、县级医院综合能力提升等政策的深入推进,基层口腔科设备配置需求持续释放。

· 基层市场成主战场,国产替代已基本完成

从品牌结构来看,前五名国产品牌市占率超六成,国产替代在牙科综合治疗机领域已基本完成。进口品牌主要集中于高端专科医院,但在总量上已无法与国产品牌抗衡。

· 售后服务与性价比成中标关键

从采购数据反推,政府采购评审中价格分占比、售后服务响应时效、整机质保年限是决定中标结果的核心要素。艾捷斯、西诺等国产品牌在这些维度上具有显著优势

三、2026年市场展望

展望2026年,随着口腔医疗集采政策的持续推进和基层医疗机构的设备更新需求释放,牙科综合治疗机采购规模有望继续保持增长态势。

值得关注的方向:

艾捷斯能否在33.95%的高基数上继续提升市占率;

西诺、菲曼特等第二梯队品牌是否会通过产品升级缩小差距;

西诺德、卡瓦等进口品牌是否会在中端市场发起反击;

区域中小品牌是否存在整合或被头部品牌收购的可能。

附表:完整品牌榜单

数据来源:中国政府采购网

您所在的医院或口腔诊所正在使用哪个品牌的牙科综合治疗机?使用体验如何?欢迎在评论区留言分享!

标签:

#牙科综合治疗机 #2025政府采购数据 #医疗器械销量排名 #艾捷斯 #西诺 #菲曼特 #国产医疗器械 #口腔设备

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师