“有了新盖中盖高钙片,一片顶过去五片”,过去这句广告词曾长时间出现在各大电视台,令众多消费者记忆犹新,同时也成为电影导演侃笑的段子。这背后的上市公司——哈药集团股份有限公司(以下简称“哈药股份”)也因此家喻户晓。

然而细心的投资者也发现,不知从何时起,曾经“铺天盖地”打广告的哈药股份,无论是在消费市场还是在资本市场,都显得那么“低调”。从哈药股份2018年的年报中,可以找到些许答案。

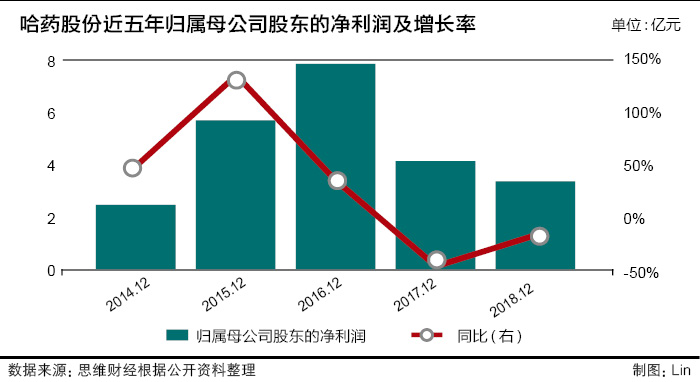

日前,哈药股份发布2018年年报,数据显示,公司无论是营业收入还是净利润都出现下滑。其中,营业收入已是连续五年出现不同程度的下滑。这家老牌的药企怎么了?明明自产自销钙片,为何公司自身却“缺钙”严重?

营收回到十年前

哈药股份于1993年在上交所上市,作为国内医药行业首家上市公司以及黑龙江省首家上市公司,一直以来都备受市场关注,旗下的盖中盖、三精等因广告轰炸而被人熟知。

然而靠广告打出来的品牌外衣,没有自身业绩的支撑,终究也是难以长久活跃。毕竟,知名度并不完全等同也业绩,“数字会说话”,通过历年的业绩情况看出,哈药股份的发展甚至可以用倒退来形容。

哈药股份日前发布2018年年报,数据显示,公司的营业收入108.13亿元,同比下降10.02%,其中医药工业收入为37.35亿元,医药商业收入为70.22亿元;归属于上市公司股东的扣非净利润为2.44亿元,同比下降15.8%。

这已不是哈药股份的营收和净利首次双降,同时,2018年也是哈药股份的营业收入连续第五年出现下滑。据历年财报,2014-2017年该公司营业总收入的同比增幅分别为-8.75%、-3.95%、-10.91%、-14.93%。

值得注意的是,哈药股份2018年108亿元的营业收入,已倒退到2009年的营业收入水平,2009年这一数字是107亿元。

具体来看,哈药股份旗下的化学原料药、化学制剂、中药等多个业务单元营收均出现下降。其中,化学原料药实现营收1.44亿元,同比降低34.8%,化学制剂营收为25.4亿元,同比降低4.21%,中药与生物制剂营收分别为6.93亿元、9944.92万元,同比分别降低4.63%、16.67%。

左砍广告右缩研发

哈药股份曾开创被称为“哈药模式”的广告营销方式,也使得业内一度风行花重金砸广告的风气。

但查看哈药股份历年的财报发现,砸广告虽然带来了品牌效应,却并未让公司真正获益多少。在2013年的营业收入达到过最高峰181亿元,可彼时的净利润却低到最低点1.69亿元。这一数据与2010年的最高净利润11亿元比起来,相差甚远。

哈药股份的广告费一直都居高不下,曾在2012年出现近9亿元的广告费。可不久之后,哈药股份被迫进行营销改革,其营业收入从2014年开始下滑,而利润开始回升。广告投入费用也从2014年的6.2亿元降至2016年的2.22亿元,而到了2018年这一费用仅为不足0.16亿元,同比大幅下降约93%,与2012年近9亿元比起来已是微不足道,占销售费用的比重也从此前接近30%下降至2.5%左右。

大部分药企都有“重营销轻研发”的现象,而近年来的哈药股份却是既轻营销又轻研发。数据显示,哈药股份去年的研发投入为1.85亿元,同比下降超6%,占公司营收的比重常年不及2%,这也是公司连续第三年研发投入低于2亿元。

在研发投入和能力不足的情况下,哈药股份便选择借助外力。去年11月,公司与以色列梯瓦公司签署协议,获得对方6个产品在中国的注册批文和进口批文及20年中国区独家销售代理权。哈药股份表示,将借助梯瓦丰富的生产经验与高端人力资源,建设符合欧盟标准的生产线,实现共线生产及全球供货。

哈药股份的“梦想”虽然很丰满,但现实能否撑起这满满野心的“梦想”?针对相关问题,《投资者网》向公司进行求证核实,但截至发稿未收到任何回复。

1月7日晚间,康辰药业发布2025年年度业绩预告显示,公司预计2025年年度实现归属净利润为1.45亿元到1.75亿元,与上年同期(法定披露数据)相比,同比增加243%到315%。针对业绩变动的原因,康...[详细]

作为新分子发现领域的领军企业,核心技术平台是成都先导的核心竞争力所在。公司董事长、总经理李进在致辞中深入解读“万亿种子”愿景,他明确表示:“公司拥有全球已知公开最大的DNA编码化合...[详细]

1月6日晚间,瑞迈特发布公告称,公司决定以公司自有资金,与关联方成都洛子科技有限公司、海口润氧共赢企业管理合伙企业(有限合伙)(尚未注册设立,最终以市场监管部门的批准为准)共同投...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师